Ius Canonicum Academicum et Pastorale · Blog de Derecho Canónico

Por Jadson F. Castaño A. · Magister en Derecho Canónico · Pontificia Universidad Gregoriana, Roma · 2025

Summarium

Praesens articulus decem obligationes fundamentales administratoris ecclesiastici — secundum c. 1284 CIC 1983 — analytica et systematica methodo tractat. Analysis critica singularum obligationum, cum applicatione pastorali et casibus practicis, proponitur. Decalogus administratoris ecclesiastici tamquam instrumentum pedagogicum et practicum in ordine ad bonam administrationem bonorum Ecclesiae elaboratur.

1. Introducción: el administrador eclesiástico ante el derecho canónico

La administración de los bienes temporales de la Iglesia constituye uno de los ámbitos más sensibles y frecuentemente problemáticos del derecho canónico. El escándalo que produce la mala administración de los bienes eclesiásticos no es solo jurídico sino profundamente pastoral y evangelizador: una Iglesia que no administra bien sus bienes temporales pierde credibilidad en su anuncio del Evangelio. De ahí la importancia de conocer con precisión las obligaciones que el ordenamiento canónico impone a quienes tienen a su cargo la administración de estos bienes.

El canon 1284 del Codex Iuris Canonici de 1983 constituye la norma central del régimen de administración de los bienes eclesiásticos. En sus dos parágrafos y nueve números enumera un conjunto detallado de obligaciones que vinculan a todo administrador eclesiástico — párroco, ecónomo diocesano, superior religioso, rector de seminario o director de institución eclesiástica — en el ejercicio de su función. El presente artículo propone analizar estas obligaciones sistemáticamente bajo la forma pedagógica de un decálogo, añadiendo a las nueve obligaciones explícitas del c. 1284 §2 la obligación fundamental implícita del §1 como primera norma orientadora de todo el sistema.

La elección del formato del decálogo no es meramente retórica. Busca destacar que las obligaciones del administrador eclesiástico no son una lista burocrática de requisitos formales, sino un verdadero código ético y jurídico al servicio de la misión de la Iglesia, que tiene sus bienes temporales como instrumento para alcanzar sus fines propios (c. 1254 §2): el culto divino, el sustento del clero y los demás ministros, las obras de apostolado y de caridad.

2. El administrador eclesiástico: ¿quién es y qué representa?

El término «administrador eclesiástico» en sentido amplio designa a toda persona — física o moral — que tiene a su cargo la gestión de los bienes temporales de una persona jurídica pública de la Iglesia (c. 1282). Esta definición abarca figuras muy diversas: el párroco respecto a los bienes parroquiales, el obispo diocesano y su ecónomo respecto a los bienes de la diócesis, el superior mayor respecto a los bienes del instituto de vida consagrada, el rector respecto a los bienes del seminario o la universidad eclesiástica.

Lo que unifica a todas estas figuras es la naturaleza de su función: no son propietarios de los bienes que administran sino gestores al servicio de la persona jurídica a la que esos bienes pertenecen y, en última instancia, al servicio de los fines de la Iglesia. Esta naturaleza instrumental y de servicio de la administración eclesiástica es el principio hermenéutico fundamental para entender todas las obligaciones del c. 1284.

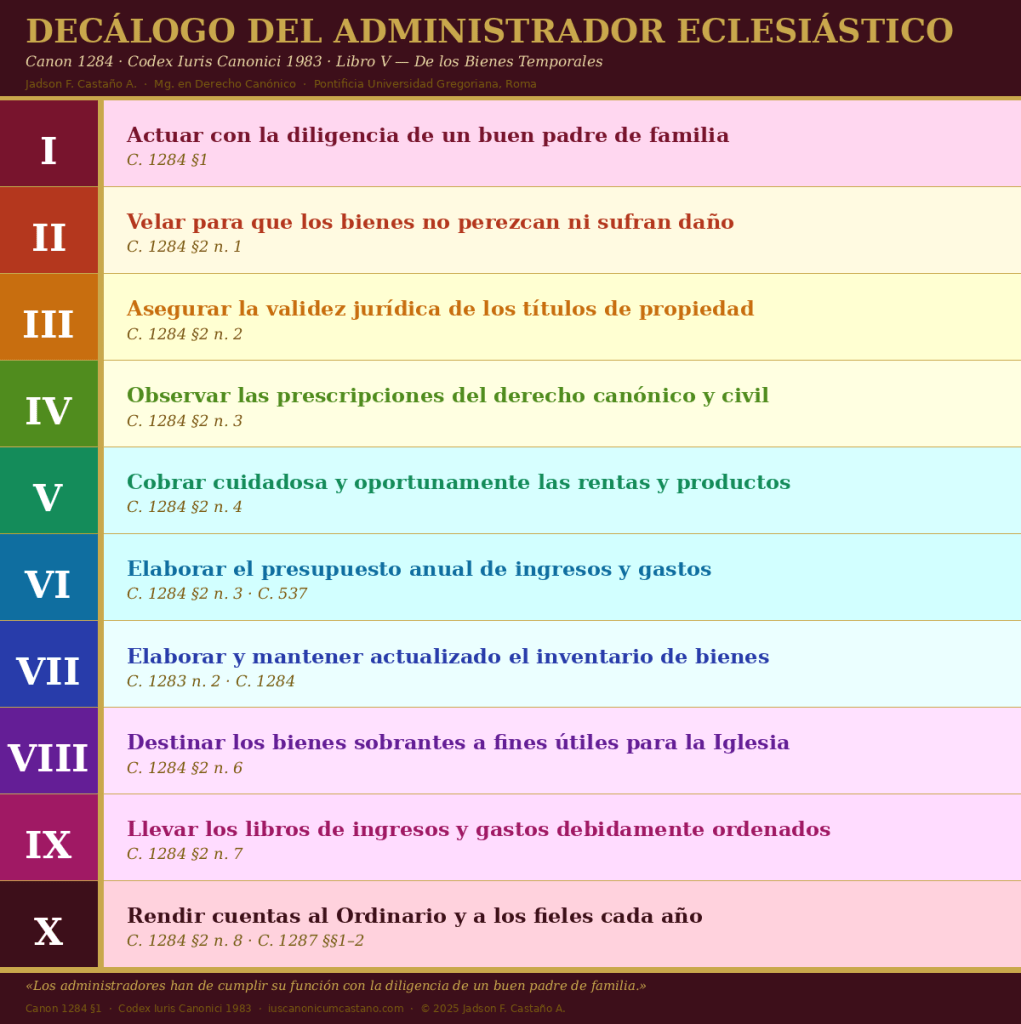

3. El decálogo del administrador eclesiástico

Primera obligación — Actuar con la diligencia de un buen padre de familia (c. 1284 §1)

La primera y más fundamental obligación del administrador eclesiástico está formulada en el §1 del c. 1284: «Los administradores de los bienes eclesiásticos han de cumplir su función con la diligencia de un buen padre de familia».Esta norma, tomada de la tradición romana y del derecho civil (bonus paterfamilias), establece el estándar general de conducta que orienta todas las obligaciones específicas del §2.

La diligencia del buen padre de familia no es un estándar de perfección heroica sino de gestión responsable, prudente y cuidadosa. Implica: (1) conocimiento suficiente de los bienes confiados; (2) gestión activa y no meramente pasiva; (3) previsión de los riesgos ordinarios; (4) rendición de cuentas transparente. La doctrina canonística ha señalado que este estándar es objetivo — no depende de las capacidades personales del administrador — y que su incumplimiento genera responsabilidad jurídica (c. 1289).

Aplicación pastoral: El párroco que descuida sistemáticamente la administración de los bienes parroquiales —aunque no se apropie de ellos— incumple esta obligación fundamental y puede ser removido de su oficio (c. 1741 n. 5).

Segunda obligación — Velar por que los bienes no perezcan ni sufran daño (c. 1284 §2 n. 1)

El primer número del §2 impone al administrador la obligación de velar por que los bienes bajo su responsabilidad «no perezcan ni sufran daño alguno, contratando a tal fin pólizas de seguro en la medida en que sea necesario». Esta obligación tiene tres dimensiones: conservación física de los bienes inmuebles y muebles, contratación de seguros cuando sea necesario y adopción de medidas preventivas contra el deterioro y la pérdida.

La mención explícita de las pólizas de seguro en el CIC de 1983 refleja la actualización del ordenamiento canónico a las realidades de la gestión moderna. Un templo parroquial, un archivo histórico o un patrimonio artístico sin seguro adecuado representa un incumplimiento de esta obligación, independientemente de las dificultades económicas de la parroquia.

Aplicación pastoral: El párroco de una parroquia con templo de valor histórico debe contratar un seguro de inmueble y verificar anualmente su vigencia. El ecónomo diocesano debe velar por que todas las parroquias de la diócesis cumplan esta obligación.

Tercera obligación — Asegurar la validez jurídica de los títulos de propiedad (c. 1284 §2 n. 2)

El n. 2 impone la obligación de «cuidar de que la propiedad de los bienes eclesiásticos conste jurídicamente por los medios válidos en el derecho civil». Esta obligación conecta directamente el derecho canónico con el derecho civil: los bienes eclesiásticos deben estar debidamente registrados y titulados conforme a la legislación civil del país, para que la Iglesia pueda ejercer efectivamente su derecho de propiedad y defenderlo ante las autoridades civiles.

En Colombia esta obligación implica: inscripción de los inmuebles en la Oficina de Registro de Instrumentos Públicos a nombre de la entidad eclesiástica correspondiente, actualización del certificado de tradición y libertad, y verificación periódica de la ausencia de gravámenes no autorizados. La descuidada situación registral de muchos bienes eclesiásticos en Colombia representa un incumplimiento sistemático de esta obligación.

Es frecuente encontrar templos parroquiales registrados a nombre de personas físicas fallecidas, de diócesis extintas o sin ningún registro formal. Regularizar esta situación es una obligación canónica urgente.

Cuarta obligación — Observar las prescripciones canónicas y civiles en la administración (c. 1284 §2 n. 3)

El n. 3 impone la obligación de «observar las prescripciones del derecho canónico y del civil, o las impuestas por el fundador, el donante o la autoridad legítima, y cuidar especialmente de no sufrir perjuicio por inobservancia de las leyes civiles». Esta obligación tiene una doble dimensión: canónica y civil.

La dimensión canónica implica respetar las normas del CIC sobre administración (cc. 1281–1289), las instrucciones de la Conferencia Episcopal y las directrices del Obispo diocesano. La dimensión civil implica cumplir las obligaciones tributarias, laborales, urbanísticas y registrales que el derecho del Estado impone a las personas jurídicas religiosas. En Colombia esto incluye: declaraciones ante la DIAN, cumplimiento de la normativa laboral con el personal de la parroquia, permisos de construcción y reforma, y obligaciones ante la Superintendencia de Notariado.

Aplicación pastoral: Un párroco que no declara correctamente los ingresos de la parroquia ante las autoridades tributarias o que no cumple las obligaciones laborales con sus empleados no solo viola el derecho civil sino también esta obligación canónica.

Quinta obligación — Cobrar cuidadosa y oportunamente las rentas y productos (c. 1284 §2 n. 4)

El n. 4 impone la obligación de «percibir cuidadosa y oportunamente los réditos y productos de los bienes, conservarlos con seguridad una vez percibidos y emplearlos según la intención del fundador o las normas legítimas». Esta obligación tiene tres momentos: percepción oportuna, custodia segura y destino correcto.

La percepción oportuna implica que el administrador no puede ser negligente en el cobro de los ingresos que corresponden a la entidad eclesiástica: rentas de inmuebles, intereses de depósitos, aranceles parroquiales, colectas y donaciones. La custodia segura implica el depósito en cuentas bancarias debidamente identificadas a nombre de la entidad eclesiástica, no en cuentas personales. El destino correcto implica respetar la voluntad del donante y las normas canónicas sobre el uso de los bienes (c. 1254 §2).

Aplicación pastoral: El depósito de fondos parroquiales en cuentas personales del párroco — aunque sea temporalmente — constituye una irregularidad grave que puede dar lugar a responsabilidad penal canónica (c. 1376 revisado 2021).

Sexta obligación — Elaborar el presupuesto anual de ingresos y gastos (c. 1284 §2 n. 5 en relación con c. 1284 §2 n. 3)

La doctrina canonística, especialmente a partir de las instrucciones de la Conferencia Episcopal, ha destacado que la elaboración de un presupuesto anual es una obligación implícita en el conjunto de las normas del c. 1284 §2. El administrador que no planifica sus ingresos y gastos no puede cumplir adecuadamente ninguna de sus demás obligaciones: no sabe cuánto tiene, cuánto necesita ni cuánto puede gastar.

El presupuesto parroquial debe incluir: ingresos ordinarios previstos (colectas, aranceles, alquileres, donaciones habituales), gastos fijos (personal, servicios, mantenimiento ordinario), gastos variables previstos (obras, equipamiento, actividades pastorales) y fondo de reserva para imprevistos. Debe ser elaborado con el consejo de asuntos económicos (c. 537) y comunicado al Ordinario si este lo requiere.

Aplicación pastoral: Una parroquia sin presupuesto es una parroquia sin planificación. La improvisación en la gestión económica parroquial es fuente de conflictos, irregularidades y escándalos.

Séptima obligación — Llevar el inventario de los bienes (c. 1284 §2 n. 6 — c. 1283 n. 2)

El c. 1283 n. 2, en relación con el c. 1284, impone al administrador la obligación de elaborar y mantener actualizado un inventario detallado de todos los bienes muebles e inmuebles bajo su responsabilidad, con su descripción y tasación. Este inventario debe firmarse por el administrador y conservarse en el archivo de la entidad eclesiástica.

El inventario es el instrumento fundamental de control y continuidad en la administración eclesiástica: permite saber qué se recibe al inicio del cargo, qué se entrega al final, qué se ha adquirido y qué se ha perdido durante el período de administración. Su ausencia hace imposible exigir responsabilidades al administrador y facilita la pérdida o sustracción de bienes eclesiásticos.

Aplicación pastoral: Es especialmente importante en los cambios de párroco: el párroco saliente debe entregar el inventario al entrante, con la presencia del Vicario Episcopal o un representante del Obispo. Esta práctica, desgraciadamente poco extendida en muchas diócesis, debería ser de obligatorio cumplimiento.

Octava obligación — Destinar los bienes sobrantes a fines útiles para la Iglesia (c. 1284 §2 n. 6)

El n. 6 del c. 1284 §2 establece la obligación de «colocar oportuna y útilmente, según las instrucciones del Obispo diocesano, el dinero sobrante una vez hechos los gastos y que pueda invertirse con provecho». Esta norma refleja el principio de que los bienes de la Iglesia no deben permanecer ociosos sino emplearse activamente al servicio de sus fines.

La inversión de los fondos excedentes debe hacerse siguiendo las instrucciones del Obispo diocesano — no a criterio exclusivo del párroco — y debe orientarse a la seguridad y el beneficio de la entidad eclesiástica, no a la especulación financiera. Las inversiones de riesgo con fondos eclesiásticos constituyen una grave irregularidad administrativa.

Aplicación pastoral: Los fondos parroquiales excedentes deben depositarse en instrumentos de ahorro seguros y de bajo riesgo, preferentemente en instituciones financieras de confianza diocesana, nunca en negocios especulativos o inversiones de alto riesgo.

Novena obligación — Llevar libros de ingresos y gastos debidamente ordenados (c. 1284 §2 n. 7)

El n. 7 impone la obligación de «tener bien ordenados los libros de ingresos y gastos». Esta obligación de contabilidad ordenada es el soporte documental de toda la administración eclesiástica y el instrumento indispensable para la rendición de cuentas.

Los libros de contabilidad parroquial deben registrar: fecha, concepto, monto y justificante de cada ingreso y gasto. Deben conservarse en el archivo parroquial durante el tiempo establecido por el derecho y estar disponibles para la inspección del Ordinario. En la actualidad la contabilidad puede llevarse en soporte digital, pero debe garantizarse la trazabilidad y la seguridad de los datos.

Aplicación pastoral: Una parroquia bien administrada es una parroquia con contabilidad ordenada, actualizada y transparente. La opacidad contable es fuente de sospecha, conflicto y eventual escándalo en la comunidad parroquial.

Décima obligación — Rendir cuentas al Ordinario al final de cada año (c. 1284 §2 n. 8 en relación con c. 1287)

El n. 8 del c. 1284 §2 impone la obligación de «archivar correctamente los documentos e instrumentos en que se fundan los derechos de la Iglesia o del instituto sobre los bienes». Esta obligación se complementa con el c. 1287 §1 que establece el deber de rendir cuentas anuales al Ordinario.

La rendición de cuentas es la obligación que cierra el ciclo de la administración eclesiástica y da sentido a todas las demás: de nada sirve llevar una contabilidad ordenada si sus resultados no se comunican a la autoridad competente. El c. 1287 §1 establece que los administradores deben rendir cuentas al Ordinario al final de cada año; el §2 añade que, según las normas dictadas por el Obispo diocesano, deben dar también cuenta de su administración a los fieles.

Esta última dimensión — la rendición de cuentas a los fieles — tiene especial importancia en el contexto eclesial actual, marcado por las crisis de credibilidad institucional y las exigencias de transparencia. Una parroquia que informa regularmente a sus fieles sobre el uso de los bienes comunes construye confianza, previene conflictos y da testimonio de la coherencia entre el Evangelio y la gestión de los recursos materiales.

Aplicación pastoral: Se recomienda que cada parroquia publique anualmente — en el boletín parroquial, en el tablero de anuncios o en un canal digital — un informe económico simplificado dirigido a todos los fieles. Esta práctica, además de cumplir el c. 1287 §2, fortalece la corresponsabilidad y la confianza de la comunidad.

4. La responsabilidad del administrador por incumplimiento

El incumplimiento de las obligaciones del c. 1284 genera responsabilidad jurídica en el administrador eclesiástico. El c. 1289 establece que «aunque no estén obligados a ello por título de administración, los administradores responden, sin embargo, de los daños causados a las personas jurídicas por sus actos jurídicos ilegítimos y de los daños que causaron culpablemente, si bien pueden compensarlos con el bien que hayan hecho a la persona jurídica». Esta norma establece una responsabilidad por culpa — no solo por dolo — que puede generar la obligación de reparar los daños causados a la entidad eclesiástica.

En los casos más graves el incumplimiento de las obligaciones administrativas puede constituir un delito canónico: el c. 1376 §1 (Libro VI revisado 2021) tipifica el delito de sustracción o daño a los bienes eclesiásticos, que puede acarrear penas que van desde la multa hasta la privación de oficio o incluso la expulsión del estado clerical en los casos más graves.

5. El administrador eclesiástico y la sinodalidad

El proceso sinodal iniciado por Francisco ha renovado la reflexión sobre la corresponsabilidad de los fieles en la gestión de los bienes eclesiásticos. El c. 537 establece el consejo de asuntos económicos parroquial como órgano de participación de los fieles en la administración de los bienes de la parroquia. Este consejo no es un mero órgano decorativo sino un instrumento real de corresponsabilidad y control que el párroco está obligado a consultar en los actos de administración extraordinaria.

Una administración eclesiástica verdaderamente sinodal es aquella que combina el liderazgo responsable del administrador con la participación activa del consejo económico y la transparencia ante todos los fieles. Este modelo no debilita la autoridad del párroco — que es responsable último de la administración — sino que la fortalece dotándola de la legitimidad que solo puede dar la corresponsabilidad comunitaria.

6. Conclusiones

El decálogo del administrador eclesiástico, elaborado a partir del c. 1284 CIC 1983, puede sintetizarse en las siguientes conclusiones:

- Primera: La administración de los bienes eclesiásticos es una función de servicio — no de dominio — orientada a los fines propios de la Iglesia (c. 1254 §2).

- Segunda: El estándar fundamental de la administración es la diligencia del buen padre de familia (c. 1284 §1) — objetivo, exigible y jurídicamente relevante.

- Tercera: Las diez obligaciones del decálogo forman un sistema coherente: sin inventario no hay control; sin contabilidad no hay rendición de cuentas; sin rendición de cuentas no hay transparencia.

- Cuarta: El incumplimiento de estas obligaciones genera responsabilidad jurídica civil y canónica, que puede llegar a la responsabilidad penal en los casos más graves (c. 1376 revisado 2021).

- Quinta: La corresponsabilidad del consejo de asuntos económicos (c. 537) y la transparencia ante los fieles (c. 1287 §2) son instrumentos indispensables de una administración eclesiástica verdaderamente sinodal.

- Sexta: Una Iglesia que administra bien sus bienes temporales da testimonio de coherencia evangélica y construye la credibilidad que necesita para anunciar el Evangelio.

7. Notas y bibliografía

- Código de Derecho Canónico. Texto oficial y traducción española. BAC, Madrid, última edición. Cc. 1254–1310.

- Pontificio Consejo para los Textos Legislativos. Nota explicativa sobre la administración de los bienes de las entidades eclesiásticas. Ciudad del Vaticano, 2004.

- ejero, E. «Los bienes temporales de la Iglesia». En Comentario Exegético al Código de Derecho Canónico, vol. IV. EUNSA, Pamplona, 1997, pp. 1–189.

- Rivella, M. Partecipazione e corresponsabilità nella Chiesa. Ancora, Milano, 2000.

- Conferencia Episcopal Colombiana. Normas sobre administración de bienes eclesiásticos. Bogotá, edición vigente.

- Francisco PP. Laudato Si. Encíclica, 24 de mayo de 2015. AAS 107 (2015) 847–945. Nn. 128–136.

- De Paolis, V. I beni temporali della Chiesa. EDB, Bologna, 1995.

- Comisión Teológica Internacional. La sinodalidad en la vida y en la misión de la Iglesia. Ciudad del Vaticano, 2018. Nn. 64–70.

- Castaño A., J. F. «Curso — Administración Parroquial I y II». Blog Ius Canonicum Academicum et Pastorale,iuscanonicumcastano.com, 2025.

«Si este artículo le fue útil, suscríbase al blog para recibir nuevas publicaciones sobre Derecho Canónico directamente en su correo.»

© 2025 Jadson F. Castaño A. · Mg. en Derecho Canónico · Pontificia Universidad Gregoriana, Roma · iuscanonicumcastano.com · Todos los derechos reservados.