Ius Canonicum Academicum et Pastorale · Blog de Derecho Canónico

Por Jadson F. Castaño A. · Magister en Derecho Canónico · Pontificia Universidad Gregoriana, Roma · 2025

Summarium

Praesens articulus canonem 1254 Codicis Iuris Canonici anni 1983 — fundamentum totius regiminis bonorum temporalium Ecclesiae — analytica et systematica methodo examinat. Ius nativum et proprium Ecclesiae ad acquirenda, possidenda, administranda et alienanda bona temporalia (§1), una cum finibus propriis ad quos haec bona ordinantur (§2), tractantur. Nexus inter principium destinationis universalis bonorum et proprietatem ecclesiasticam necnon implicationes pastorales contemporaneae in considerationem veniunt.

1. Introducción: el Libro V del CIC y su importancia pastoral

El Libro V del Codex Iuris Canonici de 1983, De bonis Ecclesiae temporalibus (cc. 1254–1310), regula el régimen patrimonial de la Iglesia Católica. Es el libro más breve del Código — apenas 57 cánones — pero no por ello el menos importante desde el punto de vista pastoral. La manera en que la Iglesia adquiere, administra y emplea sus bienes temporales constituye un poderoso signo de coherencia o de incoherencia con el Evangelio que anuncia. Juan Pablo II lo expresó con claridad en la Constitución Apostólica de promulgación del CIC: el derecho canónico tiene como fin último la salus animarum, y esta finalidad salvífica debe impregnar también el régimen de los bienes temporales.

El canon 1254 ocupa un lugar de privilegio en este libro: es el primero, el más fundamental y el que establece los principios que orientan la interpretación de todas las demás normas del Libro V. En él la Iglesia afirma su derecho nativo e independiente a poseer bienes temporales y al mismo tiempo establece taxativamente los fines a los que deben estar ordenados esos bienes. Esta doble afirmación — derecho y finalidad — constituye la estructura lógica del canon y el hilo conductor de todo el sistema patrimonial canónico.

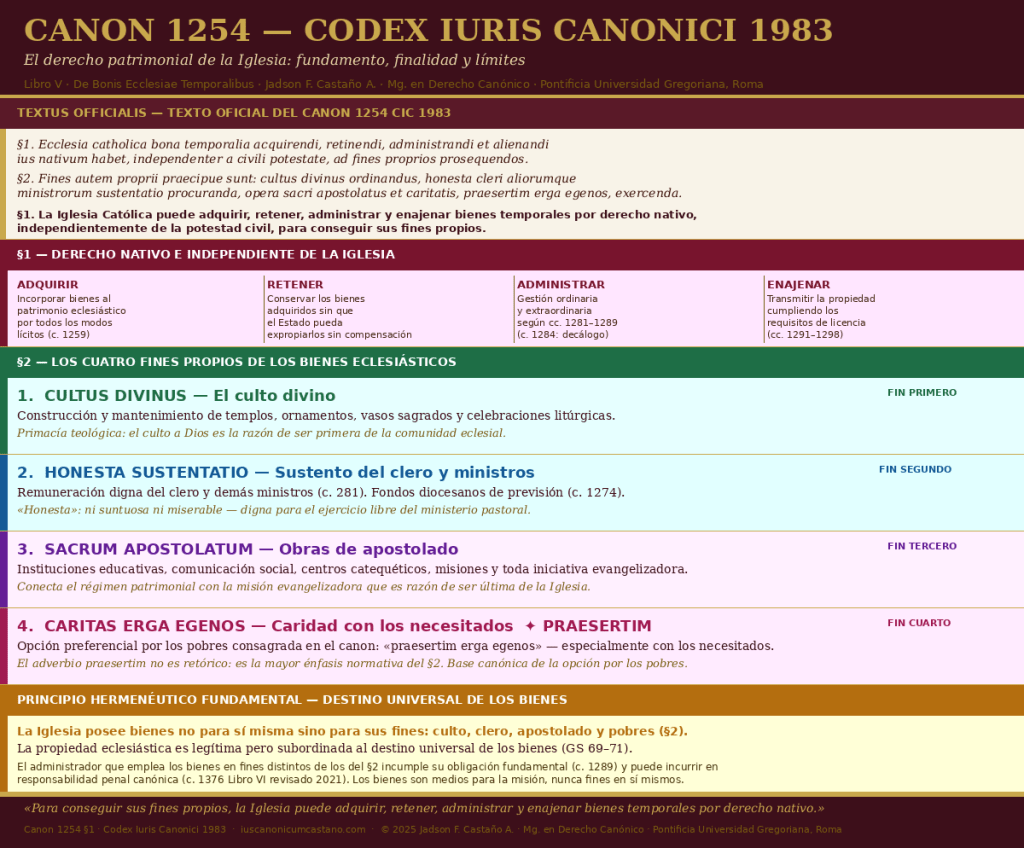

2. El texto del canon 1254

El canon 1254 dispone:

«§1. Para conseguir sus fines propios, la Iglesia Católica puede adquirir, retener, administrar y enajenar bienes temporales por derecho nativo, independientemente de la potestad civil.

§2. Los fines propios son principalmente: sostener el culto divino, sustentar honestamente al clero y demás ministros, hacer obras de apostolado sagrado y de caridad, especialmente con los necesitados.»

El texto latino oficial reza: «§1. Ecclesia catholica bona temporalia acquirendi, retinendi, administrandi et alienandi ius nativum habet, independenter a civili potestate, ad fines proprios prosequendos. §2. Fines autem proprii praecipue sunt: cultus divinus ordinandus, honesta cleri aliorumque ministrorum sustentatio procuranda, opera sacri apostolatus et caritatis, praesertim erga egenos, exercenda.»

3. El §1: el derecho nativo e independiente de la Iglesia

3.1 Naturaleza del derecho

El §1 del c. 1254 afirma que la Iglesia puede adquirir, retener, administrar y enajenar bienes temporales por derecho nativo, independientemente de la potestad civil. La expresión «derecho nativo» (ius nativum) es técnicamente precisa y teológicamente cargada: significa que este derecho no proviene de la concesión del Estado sino de la naturaleza misma de la Iglesia como sociedad perfecta y completa en su orden. La Iglesia no posee bienes porque el Estado se lo permita sino porque su propia naturaleza lo exige para cumplir su misión.

Esta afirmación tiene una historia larga y conflictiva. Durante los siglos XIX y XX numerosos Estados — especialmente en el contexto del liberalismo anticlerical y del totalitarismo comunista — negaron a la Iglesia el derecho a poseer bienes, argumentando que era una institución puramente espiritual que no necesitaba recursos materiales, o que sus bienes debían ser nacionalizados en nombre del bien común. El c. 1254 §1 rechaza explícitamente estas posiciones: el derecho patrimonial de la Iglesia es nativo, no concedido, y por tanto independiente de cualquier reconocimiento estatal.

El mismo principio ya estaba presente en el CIC de 1917 (c. 1495 §1) y en numerosos documentos del Magisterio anterior al Código, especialmente en las encíclicas sociales de León XIII (Rerum Novarum, 1891) y Pío XI (Quadragesimo Anno, 1931), que defendieron el derecho de las personas e instituciones a poseer propiedad privada como exigencia del derecho natural.

3.2 Las cuatro facultades patrimoniales

El §1 enumera cuatro facultades patrimoniales que integran el derecho nativo de la Iglesia: adquirir, retener, administrar y enajenar. Esta cuádruple enumeración no es casual sino sistemática: recorre el ciclo completo de la relación jurídica con los bienes, desde su incorporación al patrimonio eclesiástico hasta su eventual transmisión.

La adquisición de bienes eclesiásticos puede realizarse por todos los modos reconocidos por el derecho natural y positivo: donación, testamento, prescripción, colectas, oblaciones de los fieles y otros (c. 1259). La retención implica el derecho a conservar los bienes adquiridos sin que el Estado pueda expropiarlos sin justa compensación. La administración comprende todos los actos de gestión ordinaria y extraordinaria regulados con detalle en los cc. 1281–1289. La enajenación, finalmente, permite a la Iglesia transmitir la propiedad de sus bienes cumpliendo los requisitos establecidos en los cc. 1291–1298.

La doctrina canonística ha subrayado que estas cuatro facultades forman una unidad: privar a la Iglesia de cualquiera de ellas significaría vaciar de contenido su derecho patrimonial. Un Estado que permitiera a la Iglesia adquirir bienes pero le impidiera administrarlos libremente estaría violando su derecho nativo con la misma gravedad que si le impidiera adquirirlos.

3.3 La independencia de la potestad civil

La cláusula «independientemente de la potestad civil» (independenter a civili potestate) es la afirmación más directamente política del canon y la que mayor tensión ha generado históricamente. No significa que la Iglesia ignore las leyes civiles en materia patrimonial — el c. 1284 §2 n. 3 obliga expresamente al administrador a observar las prescripciones del derecho civil — sino que el fundamento y la existencia del derecho patrimonial eclesiástico no dependen de la autorización estatal.

En la práctica, la relación entre el derecho patrimonial canónico y el derecho civil varía significativamente según los países y según los concordatos o acuerdos bilaterales suscritos entre la Santa Sede y los respectivos Estados. En Colombia, el Concordato de 1973 (reformado en 1992) regula aspectos específicos del régimen patrimonial de la Iglesia, reconociendo su personalidad jurídica y su derecho a poseer y administrar bienes con sujeción a las leyes generales aplicables a las personas jurídicas.

4. El §2: los fines propios de los bienes eclesiásticos

4.1 La finalidad como límite y orientación

El §2 del c. 1254 establece los fines propios a los que deben ordenarse los bienes de la Iglesia. Esta enumeración no es meramente programática sino jurídicamente vinculante: el administrador eclesiástico que emplea los bienes a su cargo para fines distintos de los enumerados incumple su obligación fundamental y puede incurrir en responsabilidad jurídica (c. 1289) e incluso penal (c. 1376 revisado 2021).

Los cuatro fines enumerados son: el culto divino, el sustento del clero y demás ministros, las obras de apostolado y, de manera especial, la caridad con los necesitados. El adverbio «principalmente» (praecipue) indica que no se trata de una lista exhaustiva sino de los fines primordiales, lo que deja espacio para otros usos legítimos de los bienes eclesiásticos que no contradigan su orientación fundamental.

4.2 Primer fin: el culto divino

El culto divino ocupa el primer lugar en la enumeración — no por razones de importancia cuantitativa sino por su primacía teológica. La Iglesia posee bienes en primer término para poder rendir culto a Dios de manera digna y ordenada: la construcción y mantenimiento de templos y lugares sagrados, la adquisición de ornamentos, vasos sagrados y objetos litúrgicos, el sostenimiento de las celebraciones litúrgicas. Esta orientación al culto divino es la que da sentido teológico más profundo al régimen patrimonial de la Iglesia.

En la práctica pastoral contemporánea este fin plantea tensiones reales: ¿cuánto puede gastar legítimamente una parroquia pobre en ornamentos y obras de arte cuando hay necesidades urgentes de sus fieles? La tradición canónica y teológica responde que ambas dimensiones — culto y caridad — son igualmente esenciales y que no deben oponerse, aunque en situaciones de necesidad grave la caridad puede exigir una reevaluación de las prioridades concretas.

4.3 Segundo fin: el sustento del clero y demás ministros

El segundo fin es la honesta sustentatio — el sustento honesto, es decir, digno — del clero y demás ministros. El adjetivo honesta es relevante: no se trata de un sustento suntuoso ni tampoco de una subsistencia miserable, sino de una remuneración digna que permita al clérigo ejercer su ministerio con libertad y dedicación, sin verse apremiado por necesidades materiales.

Este fin se desarrolla en los cc. 281 y 1274, que establecen el derecho de los clérigos a una remuneración digna y el deber de las diócesis de garantizarla mediante la constitución del fondo común (massa communis) o de sistemas equivalentes. La precariedad económica del clero — todavía frecuente en muchas diócesis de América Latina — no solo viola este derecho sino que compromete la independencia pastoral del sacerdote y la calidad de su ministerio.

4.4 Tercer fin: las obras de apostolado

El tercer fin son las obras del apostolado sagrado: la misión evangelizadora de la Iglesia en su dimensión institucional. Comprende las instituciones educativas, las obras de comunicación social, los centros de formación catequética, las misiones y todas las iniciativas organizadas de la Iglesia para anunciar el Evangelio. Este fin conecta directamente el régimen patrimonial con la misión evangelizadora que es la razón de ser última de la Iglesia.

4.5 Cuarto fin: la caridad con los necesitados

El cuarto fin — la caridad con los necesitados — aparece en el texto con una expresión de especial énfasis: «praesertim erga egenos», es decir, «especialmente con los necesitados». Este énfasis no es retórico: subraya que entre todos los destinatarios de la acción caritativa de la Iglesia, los pobres ocupan un lugar preferencial. Es la opción preferencial por los pobres — consagrada por el Magisterio latinoamericano desde Medellín (1968) y asumida por Juan Pablo II y Francisco — expresada en términos de derecho canónico patrimonial.

Francisco ha insistido repetidamente en que los bienes de la Iglesia deben estar al servicio de los pobres con prioridad sobre cualquier otro uso. En Evangelii Gaudium (2013, n. 198) afirmó: «Cada cristiano y cada comunidad están llamados a ser instrumentos de Dios para la liberación y promoción de los pobres». Este mandato magisterial tiene consecuencias directas en la interpretación del c. 1254 §2: la caridad con los necesitados no es un uso opcional de los bienes eclesiásticos sino una finalidad constitutiva de su régimen jurídico.

5. El c. 1254 y el principio del destino universal de los bienes

El c. 1254 debe leerse en diálogo con el principio del destino universal de los bienes, formulado por el Concilio Vaticano II en la constitución Gaudium et Spes (nn. 69–71) y recogido extensamente por la doctrina social de la Iglesia. Este principio afirma que todos los bienes de la tierra están originariamente destinados a todos los seres humanos, y que la propiedad privada — incluyendo la propiedad eclesiástica — es legítima pero subordinada a este destino universal.

Aplicado al régimen patrimonial canónico, este principio significa que la Iglesia no posee sus bienes para sí misma sino para los fines establecidos en el c. 1254 §2, que tienen todos una dimensión de servicio — al culto, al clero, a la misión y a los pobres. Una Iglesia que acumula bienes sin orientarlos a estos fines no solo viola el derecho canónico sino que actúa en contradicción con el principio teológico que justifica su propiedad.

El Compendio de la Doctrina Social de la Iglesia (n. 323) lo expresa con claridad: «La Iglesia, que vive en el mundo aunque no sea del mundo, está comprometida a realizar obras de caridad y de justicia […]. Para ello necesita de bienes materiales; pero ha de tener el cuidado de usarlos siempre como medios y nunca como fines en sí mismos». Esta orientación instrumental de los bienes eclesiásticos es el corolario pastoral del c. 1254.

6. Implicaciones pastorales y canónicas contemporáneas

6.1 La transparencia en la gestión

Una de las implicaciones más urgentes del c. 1254 en el contexto eclesial contemporáneo es la exigencia de transparencia en la gestión patrimonial. Si los bienes de la Iglesia están ordenados a fines precisos y de servicio, los fieles tienen derecho a saber cómo se emplean esos bienes en la práctica. El c. 1287 §2 establece expresamente el deber de los administradores de dar cuenta a los fieles de los bienes que estos han aportado a la Iglesia. Esta norma, frecuentemente incumplida, tiene su fundamento teológico último en el c. 1254 §2: si los bienes son de la comunidad eclesial y están al servicio de sus fines, la comunidad tiene derecho a conocer su uso.

6.2 La coherencia evangélica

El c. 1254 plantea también una exigencia de coherencia evangélica que va más allá de la mera legalidad canónica. Una Iglesia que posee bienes suntuosos mientras sus fieles viven en la pobreza, o que destina sus recursos a fines ajenos a los establecidos en el §2, no solo viola el derecho canónico sino que da testimonio contra el Evangelio que anuncia. Francisco lo ha señalado con especial énfasis en Laudato Si (2015) y en sus discursos a los administradores de la Santa Sede: los bienes de la Iglesia son medios para la misión, no fines en sí mismos.

6.3 La relación con el Estado en Colombia

En Colombia la situación patrimonial de la Iglesia Católica está regulada por el Concordato de 1973 (Ley 20 de 1974) y por las sentencias de la Corte Constitucional que han definido sus alcances tras la Constitución de 1991. La Iglesia tiene reconocida personalidad jurídica de derecho público, derecho a poseer y administrar sus bienes, exenciones tributarias sobre los inmuebles destinados al culto y a la educación, y la posibilidad de recibir donaciones y legados con ventajas fiscales.

Sin embargo, la aplicación práctica de estas normas es frecuentemente compleja. La regularización de títulos de propiedad de muchos inmuebles eclesiásticos — especialmente templos históricos y predios rurales — sigue siendo un desafío administrativo y jurídico en muchas diócesis colombianas. El c. 1284 §2 n. 2 impone a los administradores la obligación de velar por la validez jurídica de los títulos de propiedad conforme al derecho civil: esta obligación canónica tiene consecuencias patrimoniales muy concretas en el contexto colombiano.

7. El c. 1254 en relación con otros cánones del Libro V

El c. 1254 es el principio rector del que derivan todas las demás normas del Libro V. Su relación con los principales cánones del libro puede esquematizarse así:

- C. 1255: Determina los sujetos del derecho patrimonial — la Iglesia universal, la Santa Sede y las personas jurídicas públicas.

- C. 1257: Define los bienes eclesiásticos como todos los bienes temporales pertenecientes a personas jurídicas públicas de la Iglesia.

- C. 1259: Regula los modos de adquisición de bienes eclesiásticos, en desarrollo de la facultad de adquirir del §1.

- C. 1273: Establece que el Romano Pontífice es el administrador supremo y dispensador de todos los bienes eclesiásticos.

- C. 1284: Regula las obligaciones del administrador, cuyo cumplimiento es la garantía concreta de que los bienes se destinan a los fines del §2.

- C. 1291: Regula la enajenación, en desarrollo de la facultad de enajenar del §1, con sus límites y requisitos de licencia.

- C. 1299–1310: Regulan las fundaciones pías y causas pías, que son instrumentos jurídicos para garantizar que bienes específicos se destinen permanentemente a los fines del §2.

8. Conclusiones

- Primera: El c. 1254 §1 afirma el derecho nativo e independiente de la Iglesia a poseer bienes temporales — derecho fundado en su naturaleza como sociedad perfecta y no en la concesión estatal.

- Segunda: Las cuatro facultades patrimoniales (adquirir, retener, administrar, enajenar) forman una unidad jurídica indivisible: privar a la Iglesia de cualquiera de ellas viola su derecho nativo.

- Tercera: El §2 establece los fines propios de los bienes eclesiásticos — culto, sustento del clero, apostolado y caridad — que son jurídicamente vinculantes y no meramente programáticos.

- Cuarta: El énfasis en la caridad con los necesitados (praesertim erga egenos) consagra canónicamente la opción preferencial por los pobres como criterio de orientación del régimen patrimonial eclesiástico.

- Quinta: El principio del destino universal de los bienes actúa como límite teológico interno del derecho de propiedad eclesiástica: la Iglesia posee bienes para servir, no para acumular.

- Sexta: La transparencia en la gestión patrimonial y la rendición de cuentas a los fieles (c. 1287 §2) son exigencias concretas que derivan del c. 1254 §2 y que adquieren especial urgencia en el contexto eclesial contemporáneo.

- Séptima: En Colombia la aplicación del c. 1254 requiere atención específica a la regularización de títulos de propiedad y al cumplimiento de las normas del Concordato de 1973 en sus aspectos patrimoniales.

9. Notas y bibliografía

- Código de Derecho Canónico. Texto oficial bilingüe. BAC, Madrid, última edición. C. 1254.

- Concilio Vaticano II. Gaudium et Spes, 7 de diciembre de 1965, AAS 58 (1966) 1025–1115. Nn. 69–71.

- Francisco PP. Evangelii Gaudium. Exhortación Apostólica, 24 de noviembre de 2013, AAS 105 (2013) 1019–1137. Nn. 186–216.

- Francisco PP. Laudato Si. Encíclica, 24 de mayo de 2015, AAS 107 (2015) 847–945. Nn. 93–95; 128–136.

- Juan Pablo II. Centesimus Annus. Encíclica, 1 de mayo de 1991, AAS 83 (1991) 793–867. Nn. 30–43.

- Pontificio Consejo Justicia y Paz. Compendio de la Doctrina Social de la Iglesia. Libreria Editrice Vaticana, Ciudad del Vaticano, 2004. Nn. 176–184; 323–325.

- De Paolis, V. I beni temporali della Chiesa. EDB, Bologna, 1995. Pp. 17–58.

- Tejero, E. «Los bienes temporales de la Iglesia». En Comentario Exegético al Código de Derecho Canónico, vol. IV. EUNSA, Pamplona, 1997. Pp. 1–45.

- Conferencia Episcopal de Colombia. Concordato entre la Santa Sede y la República de Colombia. Ley 20 de 1974. Arts. 10–15.

- Castaño A., J. F. «El decálogo del administrador eclesiástico: las diez obligaciones fundamentales del canon 1284». Blog Ius Canonicum Academicum et Pastorale, iuscanonicumcastano.com, 2025.

«Si este artículo le fue útil, suscríbase al blog para recibir nuevas publicaciones sobre Derecho Canónico directamente en su correo.»

© 2025 Jadson F. Castaño A. · Mg. en Derecho Canónico · Pontificia Universidad Gregoriana, Roma · iuscanonicumcastano.com · Todos los derechos reservados