Redirigiendo al Aula Virtual…

Aula Virtual

window.location.replace(«https://roaring-cendol-c4d440.netlify.app»);

Ius Canonicum · Academicum et Pastorale

Veritas · Iustitia · Caritas

Redirigiendo al Aula Virtual…

Ius Canonicum Academicum et Pastorale · Blog de Derecho Canónico

Por Jadson F. Castaño A. · Magister en Derecho Canónico · Pontificia Universidad Gregoriana, Roma · 2025.

Praesens articulus actus administrativos singulares in Codice Iuris Canonici anni 1983 examina, scilicet decreta, praescripta, rescripta, privilegia et dispensationes, quae principales species actuum administrativorum in iure canonico constituunt. Haec forma iuridica inter instrumenta potestatis regiminis Ecclesiae locum primarium tenet, quia per eam auctoritas ecclesiastica situationes particulares moderatur, iura concedit et ab obligationibus legis dispensat. Analysis systematica canones 35 ad 93 complectens principia iuridica fundamentalia, conditiones validitatis et liceitatis, exsecutionem et cessationem, necnon regimen recursus adversus actum administrativum singularem exponit. Dimensio pastoralis huius figurae iuridicae peculiari modo consideratur.

El presente artículo examina los actos administrativos singulares en el Código de Derecho Canónico de 1983, con particular atención a los decretos, preceptos, rescriptos, privilegios y dispensas como categorías tipológicas principales recogidas en los cánones 35 al 93. Esta figura jurídica ocupa un lugar central en el ejercicio de la potestad de régimen de la Iglesia, siendo el instrumento ordinario mediante el cual la autoridad eclesiástica regula situaciones particulares, concede derechos y dispensa de las obligaciones de la ley. El análisis sistemático permite comprender los principios jurídicos fundamentales —legalidad, favor, escritura, motivación—, las condiciones de validez y licitud, el régimen de ejecución y cesación, y los medios de impugnación. Se destaca especialmente la dimensión pastoral inseparable de toda actuación administrativa eclesiástica.

This article examines singular administrative acts in the 1983 Code of Canon Law, focusing on decrees, precepts, rescripts, privileges, and dispensations as principal typological categories governed by canons 35 through 93. This legal figure occupies a central place in the exercise of the Church’s governing power, serving as the ordinary instrument by which ecclesiastical authority regulates particular situations, grants rights, and dispenses from legal obligations. The systematic analysis illuminates the fundamental legal principles —legality, favor, writing, and motivation—, the conditions of validity and liceity, the regime of execution and cessation, and the means of challenging such acts. The pastoral dimension inseparable from all ecclesiastical administrative action receives special attention.

El derecho administrativo canónico constituye uno de los campos más complejos y dinámicos del ordenamiento jurídico de la Iglesia Católica. A diferencia del derecho civil o penal, que regula relaciones entre fieles o sanciona conductas ilícitas, el derecho administrativo canónico es el instrumento mediante el cual la autoridad eclesiástica lleva a cabo su misión de gobierno, organizando la vida de la comunidad cristiana y respondiendo a las necesidades concretas de cada fiel.

En el corazón de este sector jurídico se encuentra el acto administrativo singular, definido como la declaración de voluntad de la autoridad competente, emitida en forma escrita o verbal, dirigida a regular una situación jurídica particular. El Código de Derecho Canónico de 1983 dedicó expresamente el Título IV del Libro I —cánones 35 al 93— a esta materia, marcando un avance significativo respecto al Código de 1917, que carecía de una sistematización tan orgánica.

La importancia de esta figura no es meramente académica. En la práctica pastoral y administrativa de la Iglesia, los actos administrativos singulares son instrumentos cotidianos: mediante rescriptos se conceden gracias, favores e indultos; mediante privilegios se establecen situaciones jurídicas especiales; mediante dispensas se libera a los fieles de obligaciones legales. Conocer su naturaleza, tipología y régimen jurídico resulta indispensable tanto para los agentes pastorales como para quienes ejercen funciones de gobierno en la Iglesia.

El Código de Derecho Canónico no ofrece una definición explícita del acto administrativo singular, pero los elementos constitutivos de esta figura se pueden colegir del conjunto de los cánones 35 a 47. En la doctrina canónica, el acto administrativo singular puede definirse como la declaración de voluntad emitida por la autoridad eclesiástica competente, en ejercicio de la potestad ejecutiva, dirigida a producir efectos jurídicos concretos en casos particulares, de conformidad con el ordenamiento canónico.

Esta definición pone de manifiesto los elementos esenciales: (a) declaración de voluntad, que implica un acto jurídico positivo de la autoridad; (b) autoridad eclesiástica competente, pues solo quien tiene potestad ejecutiva puede válidamente emitirlo; (c) potestad ejecutiva, lo que lo distingue de los actos legislativos y judiciales; (d) efectos jurídicos concretos en casos particulares, lo que lo diferencia de la ley general y abstracta; (e) conformidad con el ordenamiento canónico, pues el acto ilícito o inválido no produce los efectos pretendidos.

Can. 35 — Actus administrativus singularis, sive est decretum aut praeceptum sive est rescriptum, ab eo fieri potest, qui potestate exsecutiva gaudet, intra limites suae competentiae, servatis normis canonum qui sequuntur.

Para comprender correctamente el acto administrativo singular es necesario distinguirlo de otras figuras jurídicas con las que podría confundirse. En primer lugar, se diferencia de la ley por su carácter particular y concreto frente a la generalidad y abstracción de la norma legal. En segundo lugar, se distingue de la sentencia judicial, que declara un derecho controvertido mediante un proceso contradictorio, mientras que el acto administrativo es expresión unilateral de la voluntad de la autoridad. En tercer lugar, se distingue del contrato, figura que requiere el consentimiento de las partes, mientras que el acto administrativo es fundamentalmente unilateral.

La existencia y legitimidad de los actos administrativos singulares en la Iglesia tiene un fundamento genuinamente eclesiológico. La potestad de régimen —potestas regiminis seu iurisdictionis— es parte integrante de la misión pastoral confiada por Cristo a la Iglesia, y se ejerce en tres formas: legislativa, ejecutiva y judicial (c. 135). Los actos administrativos singulares son expresión de la potestad ejecutiva, orientada no al control o la restricción, sino al servicio al bien de las almas —suprema lex Ecclesiae— según la expresión del canon 1752.

El primer principio que rige los actos administrativos singulares es el de legalidad: la autoridad solo puede actuar dentro de los límites que el derecho le asigna. Este principio se expresa en el canon 35, que exige que el acto sea emitido por quien tiene potestad ejecutiva y dentro de los límites de su competencia. La incompetencia absoluta produce siempre la nulidad del acto, mientras que la incompetencia relativa puede en algunos casos hacer el acto meramente ilícito sin invalidarlo.

Can. 38 — Actus administrativus, etiam si agatur de rescripto Motu proprio dato, effectu caret quatenus ius quaesitum laedit aut legi vel probato mori contrariatur aut, si sit de permissione alicuius actus, si actus ipse ob suam causam vel circumstantias a iure prohibeatur.

Un principio característico del derecho canónico es el de favor: en caso de duda, las concesiones de favores se interpretan ampliamente, mientras que las restricciones de derechos, las sanciones penales y las demás restricciones se interpretan estrictamente (c. 36 §1). Este principio refleja el espíritu paternal y misericordioso de la autoridad eclesiástica, orientada a promover el bien de los fieles y no a restringir innecesariamente su libertad.

El canon 37 establece que el acto administrativo que se refiere al foro externo debe consignarse por escrito. Este principio responde a múltiples necesidades prácticas: garantizar la prueba de la existencia del acto, facilitar su interpretación, permitir el control de su legalidad y asegurar su ejecución correcta.

Can. 37 — Actus administrativus qui forum externum respicit, scripto consignetur; item eius executio, si mandato executivo coniuncta sit.

Aunque el Código de 1983 no establece en términos generales la obligación expresa de motivar los actos administrativos, la doctrina y la práctica han reconocido que la indicación de las razones que justifican el acto es un elemento de la buena administración eclesiástica. La motivación permite al destinatario conocer las razones del acto y decidir si impugnarlo, facilita el control de legalidad por los tribunales superiores y contribuye a la transparencia de la administración eclesial.

El decreto singular es definido por el canon 48 como el acto administrativo emitido por la autoridad ejecutiva competente, por el que se da una decisión o se hace una provisión para un caso particular, la cual, por su misma naturaleza, no supone la petición de nadie. Esta última nota lo distingue del rescripto, que normalmente se concede a petición del interesado.

Los decretos pueden ser constitutivos, cuando crean una nueva situación jurídica (nombramiento de un párroco, erección de una parroquia); declarativos, cuando reconocen o certifican una situación ya existente; o punitivos, cuando imponen una pena en el ámbito del proceso penal extrajudicial (c. 1720). El precepto singular (c. 49) es una especie de decreto por el que directamente se impone la obligación de hacer u omitir algo, especialmente para urgir la observancia de la ley.

Can. 48 — Decretum singulare intelligitur actus administrativus a competenti auctoritate exsecutiva editus, quo, iuxta iuris normas, pro casu particulari datur decisio aut fit provisio, quae sua natura supplicationem alicuius non praesupponunt.

Para la validez del decreto, el canon 50 exige que la autoridad recabe previamente las informaciones y pruebas necesarias, y oiga a aquellos cuyos derechos pueden quedar lesionados, a no ser que lo impida una causa grave. Este requisito procedimental es expresión del principio audi alteram partem, fundamental en todo estado de derecho.

El rescripto es el tipo más clásico y frecuente de acto administrativo en la tradición canónica. El canon 59 §1 lo define como el acto administrativo emitido por escrito por la autoridad ejecutiva competente, por el que, a petición de alguien, se concede por su propia naturaleza un privilegio, una dispensa u otra gracia. La estructura del rescripto presupone, pues, una petición (supplicatio) por parte del interesado y una respuesta (rescriptio) por parte de la autoridad.

Can. 59 §1 — Rescriptum intelligitur actus administrativus a competenti auctoritate exsecutiva in scriptis editus, quo suapte natura ad petitionem alicuius conceditur privilegium, dispensatio aliave gratia.

Un elemento de particular importancia es la veracidad de la petición. El canon 63 establece que la subreptio —ocultar hechos verdaderos que habrían impedido la concesión— y la obreptio —afirmar hechos falsos— son vicios que pueden causar la nulidad del rescripto. Este requisito refleja la exigencia de buena fe y honestidad en las relaciones entre los fieles y la autoridad eclesiástica.

El privilegio es una gracia especial concedida a favor de determinadas personas físicas o jurídicas, por un acto peculiar. El canon 76 §1 establece que puede ser otorgado por el legislador o por la autoridad ejecutiva a quien el legislador haya concedido esa potestad. Los privilegios pueden ser personales, cuando siguen a la persona; reales, cuando son inherentes a un lugar o cosa; o mixtos. Esta distinción tiene relevancia práctica para determinar cuándo cesa el privilegio.

Can. 76 §1 — Privilegium, seu gratia in favorem certarum personarum sive physicarum sive iuridicarum facta, concedi potest a legislatore necnon ab auctoritate exsecutiva cui legislator hanc potestatem concesserit.

El canon 84 señala que quien abusa de un privilegio merece perderlo, y que la autoridad que lo concedió puede revocarlo por causa grave. Este principio es expresión de la responsabilidad que conlleva el ejercicio de todo favor especial: los privilegios no son derechos absolutos, sino instrumentos al servicio del bien común y de la caridad eclesial.

La dispensa es la relajación de una ley meramente eclesiástica en un caso particular, concedida por quien tiene la potestad ejecutiva dentro de los límites de su competencia (c. 85). Esta figura es de una importancia pastoral enorme, pues permite a la Iglesia adaptar el rigor de la ley general a las circunstancias particulares de los fieles, sin necesidad de modificar la ley misma. La condición fundamental para la licitud de la dispensa es la existencia de una causa justa y razonable (c. 90 §1).

Can. 85 — Dispensatio ab lege ecclesiastica in casu particulari intelligitur relaxatio legis ab auctoritate ad id competente facta.

El canon 87 §1 establece una importante competencia del Obispo diocesano: puede dispensar de las leyes disciplinares tanto universales como particulares, siempre que lo juzgue útil para el bien espiritual de sus fieles, excepto en aquellas materias cuya dispensación fue reservada a la Santa Sede. Esta norma es expresión del principio de subsidiariedad y del reconocimiento de la autoridad episcopal en la Iglesia.

Can. 87 §1 — Episcopus dioecesanus, quoties id ad fidelium bonum spirituale conferre iudicet, dispensare potest, in legibus disciplinaribus sive universalibus sive particularibus pro suo territorio vel subditis a suprema Ecclesiae auctoritate latis, non tamen in legibus procesualibus aut poenalibus, nec in iis quarum dispensatio Sedi Apostolicae aliive auctoritati specialiter reservatur.

El canon 124 §1 establece las condiciones generales de validez del acto jurídico, aplicables también a los actos administrativos singulares: que sea realizado por persona capaz, que contenga todos los elementos esencialmente constitutivos, y que no tenga vicios inhabilitantes. En materia administrativa, la validez requiere esencialmente la competencia del agente, la forma requerida por el derecho, y la ausencia de vicios que el ordenamiento sancione con nulidad.

El acto administrativo puede adolecer de vicios de la voluntad: el error, el dolo y la violencia. En materia de rescriptos, los más relevantes son la subreptio y la obreptio. No todo vicio produce la nulidad: el derecho canónico distingue entre actos inválidos —que no producen efecto alguno— y actos meramente ilícitos —que, siendo válidos, fueron emitidos con violación de alguna norma que no afecta su validez.

Los cánones 40 a 47 regulan la ejecución de los actos administrativos singulares. El canon 41 distingue el ejecutor con facultad discrecional —que puede actuar según su prudencia— del que tiene mandato imperativo —que debe ejecutar el acto exactamente conforme a lo mandado, salvo que el acto sea manifiestamente nulo o que la ejecución deba diferirse por causa grave imprevista.

Can. 41 — Executor actus administrativi, cui merum ministerium committitur, exsecutionem actus denegare non potest, nisi manifeste appareat eundem actum esse nullum aut alia ex gravi causa sustineri non posse…

Las causas de cesación de los actos administrativos singulares son: la revocación expresa por acto de la autoridad; la revocación tácita por acto posterior incompatible; el transcurso del tiempo, si el acto fue dado con plazo determinado; el cumplimiento de la condición resolutoria; la muerte o el cese del titular, si el acto era personal; y la extinción de la cosa, si el acto recaía sobre una cosa específica. El canon 47 establece que la revocación surte efecto desde el momento en que se notifica legítimamente al destinatario.

El recurso jerárquico es el medio ordinario de impugnación del acto administrativo singular. Cualquier fiel que se considere perjudicado por un decreto puede recurrir ante el superior jerárquico de quien emitió el acto (c. 1737 §1). El procedimiento se desarrolla en varias fases: primero, la instancia de reposición ante el autor del acto (c. 1734), que constituye un presupuesto para acceder al recurso jerárquico; luego, el recurso ante el superior, que debe interponerse dentro del plazo perentorio de quince días útiles (c. 1737 §2).

Can. 1732 — Quae in canonibus huius sectionis de decretis statuuntur, applicanda sunt omnibus actibus administrativis singulis, qui in foro externo extra iudicium positi sunt, iis exceptis quibus a Romano Pontifice vel a Concilio Oecumenico feruntur.

Para los actos administrativos emitidos por dicasterios de la Curia Romana, la competencia de apelación corresponde al Tribunal Supremo de la Signatura Apostólica en la sección contencioso-administrativa (c. 1445 §2; PB 184). Este tribunal verifica si el acto impugnado es conforme a derecho, sin pronunciarse sobre el mérito de la decisión, salvo en los casos expresamente previstos. La doctrina ha señalado insistentemente la necesidad de desarrollar una verdadera justicia administrativa en la Iglesia que garantice el derecho de los fieles a ser juzgados conforme a derecho.

Un rasgo característico del derecho canónico que lo distingue del derecho civil es su dimensión pastoral inseparable. El acto administrativo singular no es simplemente un instrumento de gestión burocrática, sino una expresión del cuidado paternal de la Iglesia hacia sus hijos. Esta dimensión se manifiesta especialmente en la institución de la dispensa, que refleja la convicción de que la ley existe para el hombre y no el hombre para la ley —principio que el propio Jesús proclamó respecto al sábado (Mc 2,27).

La interpretación benévola de los rescriptos y privilegios, la obligación de oír a los interesados antes de emitir decretos, y la posibilidad de impugnación de los actos administrativos son todos instrumentos al servicio de la justicia y de la caridad en la comunidad eclesial. El principio rector de toda actuación administrativa en la Iglesia sigue siendo el formulado en el canon 1752: salus animarum suprema lex.

«Si este artículo le fue útil, suscríbase al blog para recibir nuevas publicaciones sobre Derecho Canónico directamente en su correo.»

Prof. Jadson F. Castaño A. Mg. en Derecho Canónico · Pontificia Universidad Gregoriana, Roma iuscanonicumcastano.com iusacademicump@gmail.com

© Todos los derechos reservados · Prohibida su reproducción sin autorización del autor.

Ius Canonicum Academicum et Pastorale · Blog de Derecho Canónico

Por Jadson F. Castaño A. · Magister en Derecho Canónico · Pontificia Universidad Gregoriana, Roma · 2025

Praesens articulus regimen iuridicum officiorum ecclesiasticorum secundum cc. 145–196 CIC 1983 examina. Natura officii ecclesiastici, eius constitutio, provisio canonica per diversas formas, amissio et garantiae iuridicae titulari officii competentes tractantur. Nexus inter officium et potestatem regiminis necnon implicationes pastorales contemporaneae in considerationem veniunt.

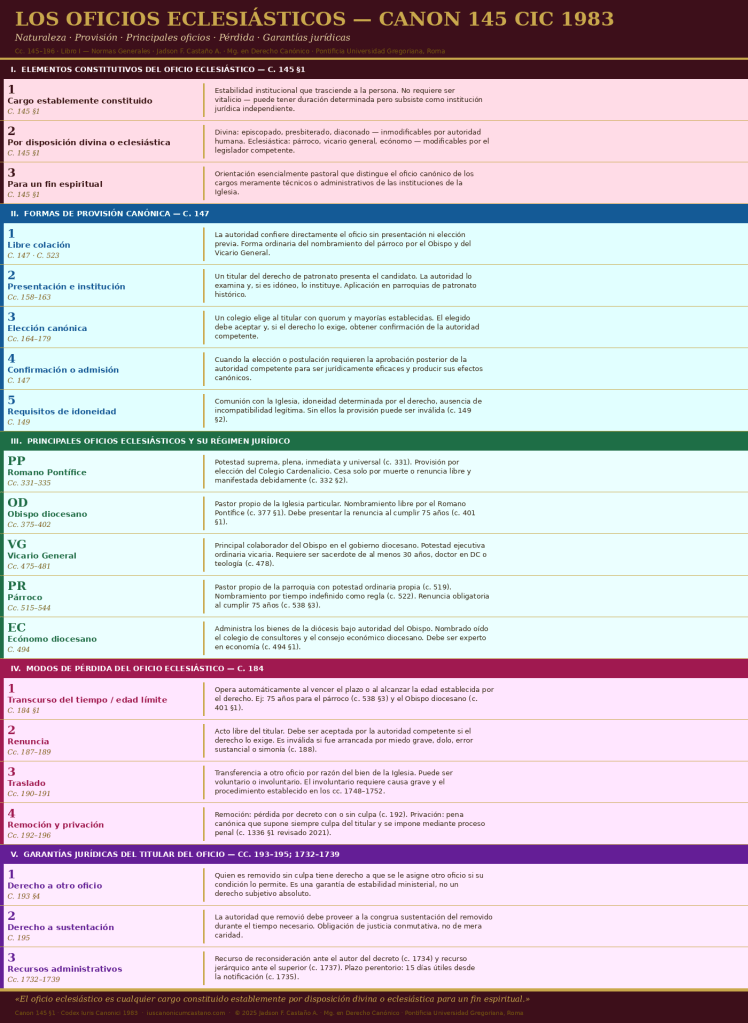

El oficio eclesiástico es una de las instituciones jurídicas más antiguas y fundamentales del derecho canónico. Desde los primeros siglos de la Iglesia la organización de su misión exigió la distribución de funciones y responsabilidades entre sus miembros mediante un sistema de cargos estables que garantizara la continuidad del servicio pastoral. El Codex Iuris Canonici de 1983 dedica a los oficios eclesiásticos los cánones 145 a 196, dentro del Libro I sobre las Normas Generales, estableciendo el régimen jurídico aplicable a todos los oficios del ordenamiento canónico latino.

La importancia del estudio de los oficios eclesiásticos no es meramente académica. Tiene consecuencias prácticas directas en la vida de las Iglesias particulares: la validez de los actos realizados en ejercicio de un oficio, los derechos y obligaciones de quien lo desempeña, los recursos disponibles ante la pérdida injusta del cargo, y la organización eficaz de la misión pastoral de la Iglesia en el mundo contemporáneo. El presente artículo analiza sistemáticamente el régimen canónico de los oficios eclesiásticos, siguiendo la estructura del CIC de 1983 e incorporando las aportaciones de la doctrina canonística y la jurisprudencia reciente.

El canon 145 §1 define el oficio eclesiástico en los siguientes términos:

«El oficio eclesiástico es cualquier cargo constituido establemente por disposición divina o eclesiástica, que ha de ejercerse para un fin espiritual.»

El texto latino oficial es: «Officium ecclesiasticum est quodlibet munus ordinatione sive divina sive ecclesiastica stabiliter constitutum in finem spiritualem exercendum.»

El §2 añade: «Las obligaciones y derechos propios de cada oficio eclesiástico se determinan por el mismo derecho por el que es constituido el oficio, o bien por el decreto de la autoridad competente mediante el que es al mismo tiempo constituido y conferido.»

El primer elemento constitutivo del oficio eclesiástico es la estabilidad. No todo cargo o función es un oficio en sentido técnico canónico — solo los que han sido constituidos de manera estable, es decir, con una cierta permanencia institucional que trasciende a la persona concreta que los ejerce. Esta estabilidad distingue el oficio de los encargos transitorios o de las delegaciones personales que cesan con la persona que las concedió.

La doctrina canonística ha discutido extensamente el alcance de este requisito de estabilidad. La posición dominante, recogida por Ghirlanda y Arrieta, sostiene que la estabilidad no requiere que el oficio sea vitalicio — puede tener una duración determinada — sino que implica que el cargo existe como institución jurídica con independencia de quien lo ocupe en cada momento. El párroco nombrado por tiempo indefinido y el administrador diocesano nombrado por tiempo determinado ejercen igualmente oficios eclesiásticos en sentido técnico.

El segundo elemento es la fuente de constitución del oficio: la disposición divina o eclesiástica. Esta distinción es teológicamente relevante: algunos oficios tienen su fundamento en la voluntad de Cristo mismo — el episcopado, el presbiterado, el diaconado — y por ello pertenecen a la estructura constitutiva de la Iglesia que ninguna autoridad humana puede suprimir. Otros oficios son de institución eclesiástica — el párroco, el vicario general, el ecónomo diocesano — y pueden ser modificados, suprimidos o transformados por la autoridad competente.

Esta distinción tiene consecuencias jurídicas directas. Los oficios de institución divina no pueden ser suprimidos aunque sí regulados en su ejercicio concreto. Los oficios de institución eclesiástica, en cambio, están sujetos a la potestad legislativa y organizativa de la Iglesia en toda su extensión.

El tercer elemento es la finalidad espiritual del oficio. El oficio eclesiástico no es un cargo meramente administrativo o funcional — tiene una orientación esencialmente pastoral y espiritual al servicio de la misión de la Iglesia. Esta finalidad espiritual es el criterio que distingue el oficio eclesiástico de los cargos meramente técnicos o administrativos que existen en las instituciones de la Iglesia sin ser propiamente oficios en sentido canónico estricto.

El canon 146 establece el principio fundamental de la provisión canónica: «El oficio eclesiástico no puede obtenerse válidamente sin la canónica provisión.» La provisión canónica es el acto por el que la autoridad competente confiere el oficio a una persona determinada. Sin ella el oficio no puede ejercerse válidamente, y los actos realizados sin la debida provisión pueden ser nulos o ilícitos según los casos.

El canon 147 establece que la provisión del oficio se realiza mediante la libre colación, la institución, la confirmación o admisión, la elección con posterior confirmación, o la postulación. Cada una de estas formas tiene sus propias características y requisitos canónicos.

La libre colación (libera collatio) es la forma más común de provisión: la autoridad competente confiere directamente el oficio a la persona elegida, sin necesidad de presentación ni elección previa. Es la forma ordinaria de nombramiento del párroco por el Obispo (c. 523), del vicario general (c. 477) y de la mayoría de los oficios diocesanos. Se llama «libre» porque la autoridad actúa con plena libertad de criterio en la selección del candidato, sin estar vinculada por listas de candidatos ni por resultados electorales.

En algunos casos el derecho reserva a determinadas personas físicas o jurídicas el derecho de presentar un candidato para el oficio (c. 158). La presentación no confiere el oficio sino que genera la obligación de la autoridad competente de examinar al candidato presentado y, si lo encuentra idóneo, instituirlo en el oficio. Este sistema fue muy frecuente históricamente en el régimen beneficial y hoy tiene aplicación principalmente en las parroquias de patronato y en algunos oficios de institutos de vida consagrada.

La elección canónica (cc. 164–179) es la forma de provisión en que un colegio o grupo de personas con derecho electoral elige al titular del oficio. La elección canónica tiene sus propias normas sobre quorum, mayorías requeridas y forma de votación. Concluida la elección, el elegido debe aceptarla y, si el derecho lo exige, obtener la confirmación de la autoridad competente. La elección del Romano Pontífice — regulada por normas especiales — es el ejemplo más relevante de esta forma de provisión.

El canon 149 establece que para ser promovido a un oficio eclesiástico se requiere: estar en comunión con la Iglesia, poseer la idoneidad determinada por el derecho universal o particular o por el fundador, y no estar afectado por ninguna incompatibilidad legítima. La provisión hecha a una persona que carece de los requisitos de idoneidad puede ser inválida (c. 149 §2).

El Romano Pontífice es el titular del oficio de mayor autoridad en la Iglesia Católica. Su oficio — sucesor de Pedro y Vicario de Cristo en la tierra — es de institución divina y tiene carácter único e irrepetible. El c. 331 define su potestad como suprema, plena, inmediata y universal. El oficio se obtiene por elección canónica del Colegio Cardenalicio y se pierde solo por muerte o renuncia libre (c. 332 §2).

El Obispo diocesano es el pastor propio de la Iglesia particular que se le encomienda. Su oficio es de institución divina — la sucesión apostólica — aunque la determinación de la diócesis concreta es de institución eclesiástica. Se obtiene por libre nombramiento del Romano Pontífice (c. 377 §1) y cesa por renuncia aceptada, traslado, remoción o privación. Al cumplir 75 años el Obispo debe presentar la renuncia al Romano Pontífice (c. 401 §1).

El Vicario General es el principal colaborador del Obispo en el gobierno de toda la diócesis. Tiene potestad ejecutiva ordinaria vicaria — no propia — sobre toda la diócesis. Es nombrado libremente por el Obispo (c. 477 §1) y cesa cuando cesa el Obispo que lo nombró, por renuncia aceptada o por remoción. El c. 478 exige que sea sacerdote de al menos 30 años, doctor o licenciado en derecho canónico o teología, y de buenas costumbres y prudencia.

El párroco es el pastor propio de la parroquia encomendada, con potestad ordinaria y propia (c. 519). Es nombrado libremente por el Obispo diocesano (c. 523) y debe ser sacerdote (c. 521 §1). Su nombramiento es por tiempo indefinido como regla (c. 522), aunque la Conferencia Episcopal puede permitir el nombramiento por tiempo determinado. Al cumplir 75 años debe presentar la renuncia al Obispo (c. 538 §3).

El ecónomo diocesano administra los bienes de la diócesis bajo la autoridad del Obispo. Es nombrado por el Obispo oído el colegio de consultores y el consejo diocesano de asuntos económicos (c. 494 §1). Debe ser experto en economía y de integridad reconocida. Su oficio tiene una importancia práctica enorme para la gestión del patrimonio eclesiástico diocesano.

El canon 184 §1 establece que el oficio eclesiástico se pierde por transcurso del tiempo determinado, por alcanzar la edad límite establecida por el derecho, por renuncia, por traslado, por remoción y por privación. Cada uno de estos modos tiene su propio régimen jurídico.

La renuncia es el acto libre por el que el titular del oficio manifiesta su voluntad de abandonarlo. Para ser válida debe ser libre — no arrancada por miedo grave, dolo, error sustancial o simonía — y debe ser aceptada por la autoridad competente si el derecho así lo exige (c. 189 §1). La renuncia del párroco debe ser aceptada por el Obispo; la del Romano Pontífice no requiere aceptación (c. 332 §2) y es válida con la sola manifestación libre y debida expresión.

El traslado es el acto por el que la autoridad competente transfiere al titular de un oficio a otro oficio diferente. Puede realizarse por razones del bien de la Iglesia — incluso contra la voluntad del interesado — o a petición del propio interesado. El traslado involuntario requiere causa grave y el procedimiento establecido en los cc. 1748–1752 para el traslado parroquial.

La remoción es la pérdida del oficio impuesta por la autoridad competente. El c. 192 distingue entre la remoción por ministerio del derecho — que opera automáticamente cuando el titular incurre en determinadas causas previstas por el derecho — y la remoción por decreto de la autoridad legítima. La remoción por decreto puede ser con culpa del titular o sin ella (c. 193). La remoción sin culpa solo procede por causa grave y con respeto de las garantías del derecho.

La privación es la pérdida del oficio como pena canónica impuesta mediante proceso penal (c. 196). Se distingue de la remoción en que la privación presupone siempre la culpa del titular y se impone como sanción por un delito grave. La privación del oficio está entre las penas expiatorias del catálogo del c. 1336 §1 revisado en 2021.

El ordenamiento canónico reconoce al titular del oficio un conjunto de garantías jurídicas frente a las decisiones de la autoridad que afecten a su cargo. Estas garantías se articulan principalmente a través del sistema de recursos administrativos (cc. 1732–1739) y del recurso contencioso-administrativo ante el Supremo Tribunal de la Signatura Apostólica.

El c. 193 establece que quien es removido de un oficio sin culpa tiene derecho a que se le asigne otro oficio, si es que su condición de vida lo permite. El c. 195 establece la obligación de la autoridad de proveer a la congrua sustentación del removido durante el tiempo necesario. Estas normas reflejan el principio de que el oficio eclesiástico, aunque no es un derecho subjetivo absoluto del titular, genera expectativas legítimas que el ordenamiento debe proteger.

El recurso jerárquico (c. 1737) permite al titular del oficio que ha sido removido o privado injustamente impugnar el decreto de la autoridad ante el superior jerárquico. Si el recurso jerárquico no prospera, puede acudirse al Supremo Tribunal de la Signatura Apostólica mediante recurso contencioso-administrativo, que controla la legitimidad de los actos administrativos de la Curia Romana y de los Ordinarios.

El proceso sinodal impulsado por Francisco ha renovado la reflexión sobre los oficios eclesiásticos desde la perspectiva de la corresponsabilidad bautismal. La Comisión Teológica Internacional en su documento sobre la sinodalidad (2018) ha subrayado que los oficios eclesiásticos no son estructuras de poder sino servicios a la comunión eclesial. Esta perspectiva teológica tiene consecuencias jurídicas: los titulares de oficios están llamados a ejercerlos en un estilo sinodal — con escucha activa, transparencia y rendición de cuentas — que va más allá de la mera legalidad canónica.

La constitución apostólica Praedicate Evangelium (2022) reformó la Curia Romana creando nuevos oficios y modificando los existentes para que la estructura central de la Iglesia sirva mejor a la misión evangelizadora. Esta reforma es el ejemplo más reciente de cómo la institución del oficio eclesiástico sigue siendo un instrumento vivo de adaptación de la Iglesia a las exigencias de su misión en el mundo contemporáneo.

«Si este artículo le fue útil, suscríbase al blog para recibir nuevas publicaciones sobre Derecho Canónico directamente en su correo.»

© 2025 Jadson F. Castaño A. · Mg. en Derecho Canónico · Pontificia Universidad Gregoriana, Roma · iuscanonicumcastano.com · Todos los derechos reservados

Ius Canonicum Academicum et Pastorale · Blog de Derecho Canónico

Por Jadson F. Castaño A. · Magister en Derecho Canónico · Pontificia Universidad Gregoriana, Roma · 2025

Praesens articulus canonem 1254 Codicis Iuris Canonici anni 1983 — fundamentum totius regiminis bonorum temporalium Ecclesiae — analytica et systematica methodo examinat. Ius nativum et proprium Ecclesiae ad acquirenda, possidenda, administranda et alienanda bona temporalia (§1), una cum finibus propriis ad quos haec bona ordinantur (§2), tractantur. Nexus inter principium destinationis universalis bonorum et proprietatem ecclesiasticam necnon implicationes pastorales contemporaneae in considerationem veniunt.

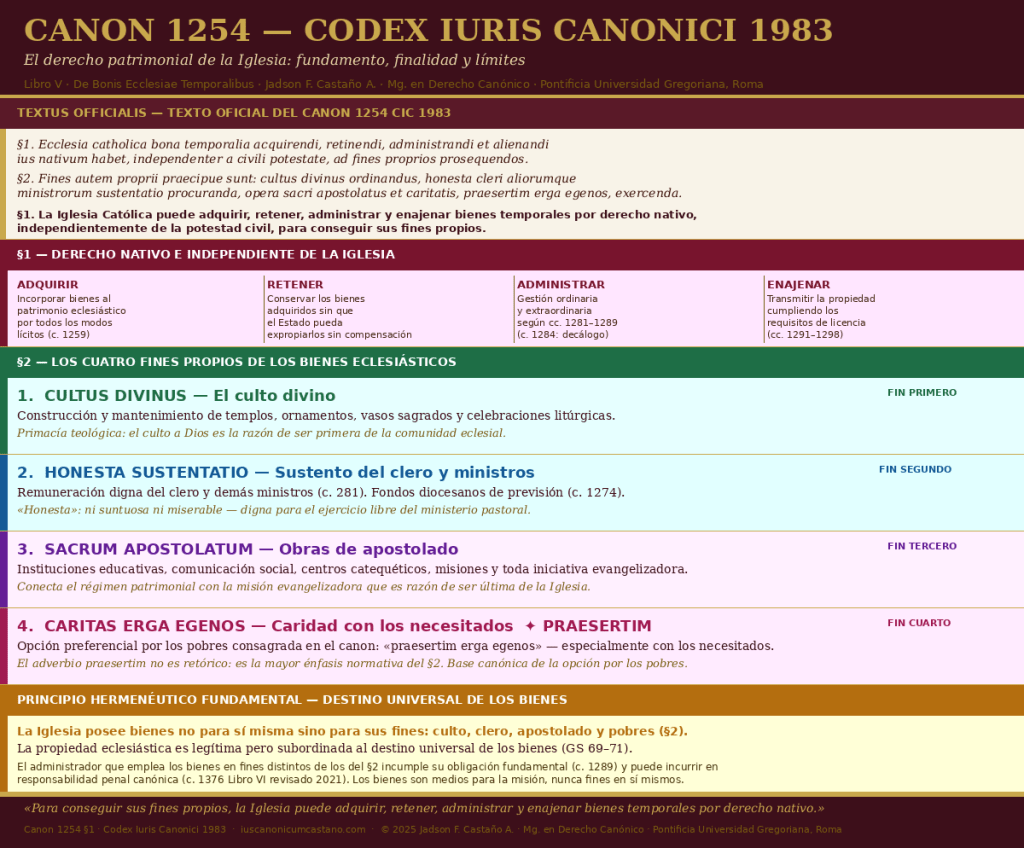

El Libro V del Codex Iuris Canonici de 1983, De bonis Ecclesiae temporalibus (cc. 1254–1310), regula el régimen patrimonial de la Iglesia Católica. Es el libro más breve del Código — apenas 57 cánones — pero no por ello el menos importante desde el punto de vista pastoral. La manera en que la Iglesia adquiere, administra y emplea sus bienes temporales constituye un poderoso signo de coherencia o de incoherencia con el Evangelio que anuncia. Juan Pablo II lo expresó con claridad en la Constitución Apostólica de promulgación del CIC: el derecho canónico tiene como fin último la salus animarum, y esta finalidad salvífica debe impregnar también el régimen de los bienes temporales.

El canon 1254 ocupa un lugar de privilegio en este libro: es el primero, el más fundamental y el que establece los principios que orientan la interpretación de todas las demás normas del Libro V. En él la Iglesia afirma su derecho nativo e independiente a poseer bienes temporales y al mismo tiempo establece taxativamente los fines a los que deben estar ordenados esos bienes. Esta doble afirmación — derecho y finalidad — constituye la estructura lógica del canon y el hilo conductor de todo el sistema patrimonial canónico.

El canon 1254 dispone:

«§1. Para conseguir sus fines propios, la Iglesia Católica puede adquirir, retener, administrar y enajenar bienes temporales por derecho nativo, independientemente de la potestad civil.

§2. Los fines propios son principalmente: sostener el culto divino, sustentar honestamente al clero y demás ministros, hacer obras de apostolado sagrado y de caridad, especialmente con los necesitados.»

El texto latino oficial reza: «§1. Ecclesia catholica bona temporalia acquirendi, retinendi, administrandi et alienandi ius nativum habet, independenter a civili potestate, ad fines proprios prosequendos. §2. Fines autem proprii praecipue sunt: cultus divinus ordinandus, honesta cleri aliorumque ministrorum sustentatio procuranda, opera sacri apostolatus et caritatis, praesertim erga egenos, exercenda.»

El §1 del c. 1254 afirma que la Iglesia puede adquirir, retener, administrar y enajenar bienes temporales por derecho nativo, independientemente de la potestad civil. La expresión «derecho nativo» (ius nativum) es técnicamente precisa y teológicamente cargada: significa que este derecho no proviene de la concesión del Estado sino de la naturaleza misma de la Iglesia como sociedad perfecta y completa en su orden. La Iglesia no posee bienes porque el Estado se lo permita sino porque su propia naturaleza lo exige para cumplir su misión.

Esta afirmación tiene una historia larga y conflictiva. Durante los siglos XIX y XX numerosos Estados — especialmente en el contexto del liberalismo anticlerical y del totalitarismo comunista — negaron a la Iglesia el derecho a poseer bienes, argumentando que era una institución puramente espiritual que no necesitaba recursos materiales, o que sus bienes debían ser nacionalizados en nombre del bien común. El c. 1254 §1 rechaza explícitamente estas posiciones: el derecho patrimonial de la Iglesia es nativo, no concedido, y por tanto independiente de cualquier reconocimiento estatal.

El mismo principio ya estaba presente en el CIC de 1917 (c. 1495 §1) y en numerosos documentos del Magisterio anterior al Código, especialmente en las encíclicas sociales de León XIII (Rerum Novarum, 1891) y Pío XI (Quadragesimo Anno, 1931), que defendieron el derecho de las personas e instituciones a poseer propiedad privada como exigencia del derecho natural.

El §1 enumera cuatro facultades patrimoniales que integran el derecho nativo de la Iglesia: adquirir, retener, administrar y enajenar. Esta cuádruple enumeración no es casual sino sistemática: recorre el ciclo completo de la relación jurídica con los bienes, desde su incorporación al patrimonio eclesiástico hasta su eventual transmisión.

La adquisición de bienes eclesiásticos puede realizarse por todos los modos reconocidos por el derecho natural y positivo: donación, testamento, prescripción, colectas, oblaciones de los fieles y otros (c. 1259). La retención implica el derecho a conservar los bienes adquiridos sin que el Estado pueda expropiarlos sin justa compensación. La administración comprende todos los actos de gestión ordinaria y extraordinaria regulados con detalle en los cc. 1281–1289. La enajenación, finalmente, permite a la Iglesia transmitir la propiedad de sus bienes cumpliendo los requisitos establecidos en los cc. 1291–1298.

La doctrina canonística ha subrayado que estas cuatro facultades forman una unidad: privar a la Iglesia de cualquiera de ellas significaría vaciar de contenido su derecho patrimonial. Un Estado que permitiera a la Iglesia adquirir bienes pero le impidiera administrarlos libremente estaría violando su derecho nativo con la misma gravedad que si le impidiera adquirirlos.

La cláusula «independientemente de la potestad civil» (independenter a civili potestate) es la afirmación más directamente política del canon y la que mayor tensión ha generado históricamente. No significa que la Iglesia ignore las leyes civiles en materia patrimonial — el c. 1284 §2 n. 3 obliga expresamente al administrador a observar las prescripciones del derecho civil — sino que el fundamento y la existencia del derecho patrimonial eclesiástico no dependen de la autorización estatal.

En la práctica, la relación entre el derecho patrimonial canónico y el derecho civil varía significativamente según los países y según los concordatos o acuerdos bilaterales suscritos entre la Santa Sede y los respectivos Estados. En Colombia, el Concordato de 1973 (reformado en 1992) regula aspectos específicos del régimen patrimonial de la Iglesia, reconociendo su personalidad jurídica y su derecho a poseer y administrar bienes con sujeción a las leyes generales aplicables a las personas jurídicas.

El §2 del c. 1254 establece los fines propios a los que deben ordenarse los bienes de la Iglesia. Esta enumeración no es meramente programática sino jurídicamente vinculante: el administrador eclesiástico que emplea los bienes a su cargo para fines distintos de los enumerados incumple su obligación fundamental y puede incurrir en responsabilidad jurídica (c. 1289) e incluso penal (c. 1376 revisado 2021).

Los cuatro fines enumerados son: el culto divino, el sustento del clero y demás ministros, las obras de apostolado y, de manera especial, la caridad con los necesitados. El adverbio «principalmente» (praecipue) indica que no se trata de una lista exhaustiva sino de los fines primordiales, lo que deja espacio para otros usos legítimos de los bienes eclesiásticos que no contradigan su orientación fundamental.

El culto divino ocupa el primer lugar en la enumeración — no por razones de importancia cuantitativa sino por su primacía teológica. La Iglesia posee bienes en primer término para poder rendir culto a Dios de manera digna y ordenada: la construcción y mantenimiento de templos y lugares sagrados, la adquisición de ornamentos, vasos sagrados y objetos litúrgicos, el sostenimiento de las celebraciones litúrgicas. Esta orientación al culto divino es la que da sentido teológico más profundo al régimen patrimonial de la Iglesia.

En la práctica pastoral contemporánea este fin plantea tensiones reales: ¿cuánto puede gastar legítimamente una parroquia pobre en ornamentos y obras de arte cuando hay necesidades urgentes de sus fieles? La tradición canónica y teológica responde que ambas dimensiones — culto y caridad — son igualmente esenciales y que no deben oponerse, aunque en situaciones de necesidad grave la caridad puede exigir una reevaluación de las prioridades concretas.

El segundo fin es la honesta sustentatio — el sustento honesto, es decir, digno — del clero y demás ministros. El adjetivo honesta es relevante: no se trata de un sustento suntuoso ni tampoco de una subsistencia miserable, sino de una remuneración digna que permita al clérigo ejercer su ministerio con libertad y dedicación, sin verse apremiado por necesidades materiales.

Este fin se desarrolla en los cc. 281 y 1274, que establecen el derecho de los clérigos a una remuneración digna y el deber de las diócesis de garantizarla mediante la constitución del fondo común (massa communis) o de sistemas equivalentes. La precariedad económica del clero — todavía frecuente en muchas diócesis de América Latina — no solo viola este derecho sino que compromete la independencia pastoral del sacerdote y la calidad de su ministerio.

El tercer fin son las obras del apostolado sagrado: la misión evangelizadora de la Iglesia en su dimensión institucional. Comprende las instituciones educativas, las obras de comunicación social, los centros de formación catequética, las misiones y todas las iniciativas organizadas de la Iglesia para anunciar el Evangelio. Este fin conecta directamente el régimen patrimonial con la misión evangelizadora que es la razón de ser última de la Iglesia.

El cuarto fin — la caridad con los necesitados — aparece en el texto con una expresión de especial énfasis: «praesertim erga egenos», es decir, «especialmente con los necesitados». Este énfasis no es retórico: subraya que entre todos los destinatarios de la acción caritativa de la Iglesia, los pobres ocupan un lugar preferencial. Es la opción preferencial por los pobres — consagrada por el Magisterio latinoamericano desde Medellín (1968) y asumida por Juan Pablo II y Francisco — expresada en términos de derecho canónico patrimonial.

Francisco ha insistido repetidamente en que los bienes de la Iglesia deben estar al servicio de los pobres con prioridad sobre cualquier otro uso. En Evangelii Gaudium (2013, n. 198) afirmó: «Cada cristiano y cada comunidad están llamados a ser instrumentos de Dios para la liberación y promoción de los pobres». Este mandato magisterial tiene consecuencias directas en la interpretación del c. 1254 §2: la caridad con los necesitados no es un uso opcional de los bienes eclesiásticos sino una finalidad constitutiva de su régimen jurídico.

El c. 1254 debe leerse en diálogo con el principio del destino universal de los bienes, formulado por el Concilio Vaticano II en la constitución Gaudium et Spes (nn. 69–71) y recogido extensamente por la doctrina social de la Iglesia. Este principio afirma que todos los bienes de la tierra están originariamente destinados a todos los seres humanos, y que la propiedad privada — incluyendo la propiedad eclesiástica — es legítima pero subordinada a este destino universal.

Aplicado al régimen patrimonial canónico, este principio significa que la Iglesia no posee sus bienes para sí misma sino para los fines establecidos en el c. 1254 §2, que tienen todos una dimensión de servicio — al culto, al clero, a la misión y a los pobres. Una Iglesia que acumula bienes sin orientarlos a estos fines no solo viola el derecho canónico sino que actúa en contradicción con el principio teológico que justifica su propiedad.

El Compendio de la Doctrina Social de la Iglesia (n. 323) lo expresa con claridad: «La Iglesia, que vive en el mundo aunque no sea del mundo, está comprometida a realizar obras de caridad y de justicia […]. Para ello necesita de bienes materiales; pero ha de tener el cuidado de usarlos siempre como medios y nunca como fines en sí mismos». Esta orientación instrumental de los bienes eclesiásticos es el corolario pastoral del c. 1254.

Una de las implicaciones más urgentes del c. 1254 en el contexto eclesial contemporáneo es la exigencia de transparencia en la gestión patrimonial. Si los bienes de la Iglesia están ordenados a fines precisos y de servicio, los fieles tienen derecho a saber cómo se emplean esos bienes en la práctica. El c. 1287 §2 establece expresamente el deber de los administradores de dar cuenta a los fieles de los bienes que estos han aportado a la Iglesia. Esta norma, frecuentemente incumplida, tiene su fundamento teológico último en el c. 1254 §2: si los bienes son de la comunidad eclesial y están al servicio de sus fines, la comunidad tiene derecho a conocer su uso.

El c. 1254 plantea también una exigencia de coherencia evangélica que va más allá de la mera legalidad canónica. Una Iglesia que posee bienes suntuosos mientras sus fieles viven en la pobreza, o que destina sus recursos a fines ajenos a los establecidos en el §2, no solo viola el derecho canónico sino que da testimonio contra el Evangelio que anuncia. Francisco lo ha señalado con especial énfasis en Laudato Si (2015) y en sus discursos a los administradores de la Santa Sede: los bienes de la Iglesia son medios para la misión, no fines en sí mismos.

En Colombia la situación patrimonial de la Iglesia Católica está regulada por el Concordato de 1973 (Ley 20 de 1974) y por las sentencias de la Corte Constitucional que han definido sus alcances tras la Constitución de 1991. La Iglesia tiene reconocida personalidad jurídica de derecho público, derecho a poseer y administrar sus bienes, exenciones tributarias sobre los inmuebles destinados al culto y a la educación, y la posibilidad de recibir donaciones y legados con ventajas fiscales.

Sin embargo, la aplicación práctica de estas normas es frecuentemente compleja. La regularización de títulos de propiedad de muchos inmuebles eclesiásticos — especialmente templos históricos y predios rurales — sigue siendo un desafío administrativo y jurídico en muchas diócesis colombianas. El c. 1284 §2 n. 2 impone a los administradores la obligación de velar por la validez jurídica de los títulos de propiedad conforme al derecho civil: esta obligación canónica tiene consecuencias patrimoniales muy concretas en el contexto colombiano.

El c. 1254 es el principio rector del que derivan todas las demás normas del Libro V. Su relación con los principales cánones del libro puede esquematizarse así:

«Si este artículo le fue útil, suscríbase al blog para recibir nuevas publicaciones sobre Derecho Canónico directamente en su correo.»

© 2025 Jadson F. Castaño A. · Mg. en Derecho Canónico · Pontificia Universidad Gregoriana, Roma · iuscanonicumcastano.com · Todos los derechos reservados

Ius Canonicum Academicum et Pastorale · Blog de Derecho Canónico

Por Jadson F. Castaño A. · Magister en Derecho Canónico · Pontificia Universidad Gregoriana, Roma · 2025

Praesens articulus decem obligationes fundamentales administratoris ecclesiastici — secundum c. 1284 CIC 1983 — analytica et systematica methodo tractat. Analysis critica singularum obligationum, cum applicatione pastorali et casibus practicis, proponitur. Decalogus administratoris ecclesiastici tamquam instrumentum pedagogicum et practicum in ordine ad bonam administrationem bonorum Ecclesiae elaboratur.

La administración de los bienes temporales de la Iglesia constituye uno de los ámbitos más sensibles y frecuentemente problemáticos del derecho canónico. El escándalo que produce la mala administración de los bienes eclesiásticos no es solo jurídico sino profundamente pastoral y evangelizador: una Iglesia que no administra bien sus bienes temporales pierde credibilidad en su anuncio del Evangelio. De ahí la importancia de conocer con precisión las obligaciones que el ordenamiento canónico impone a quienes tienen a su cargo la administración de estos bienes.

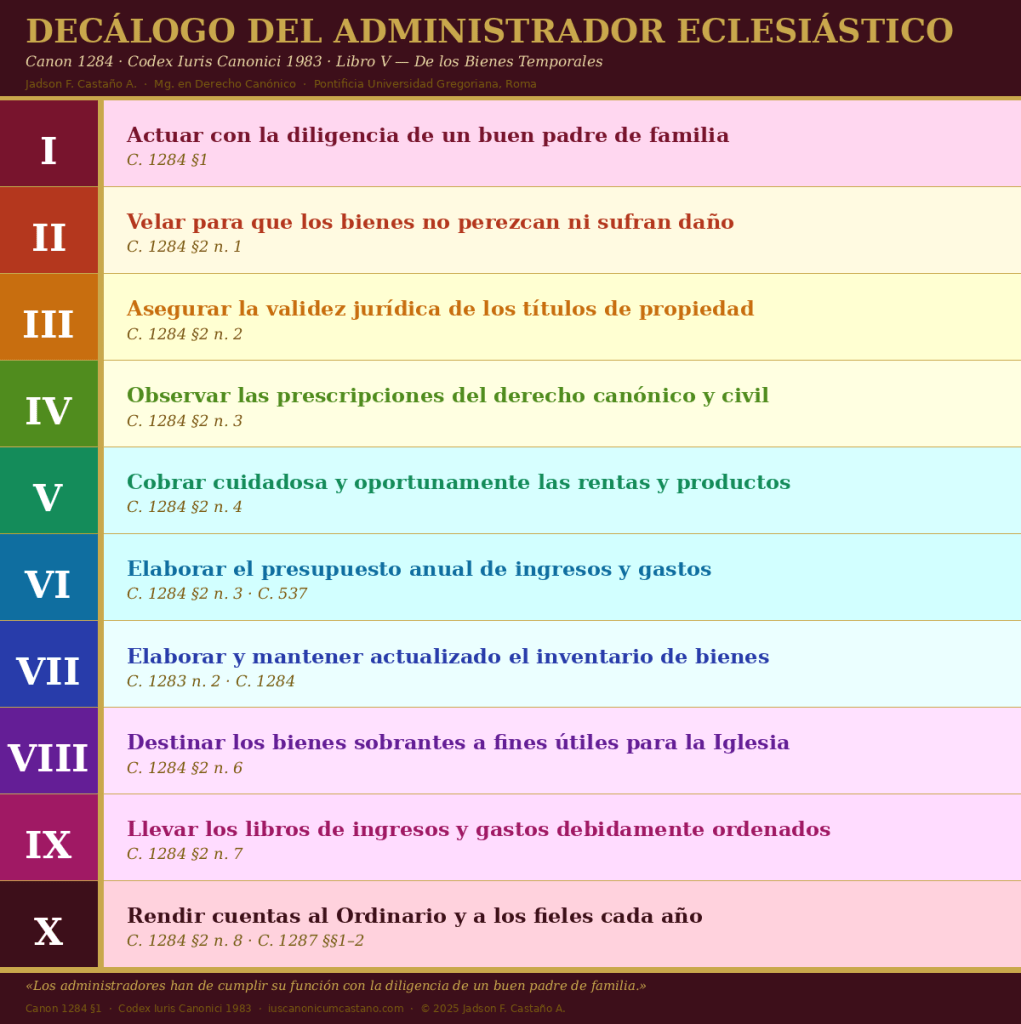

El canon 1284 del Codex Iuris Canonici de 1983 constituye la norma central del régimen de administración de los bienes eclesiásticos. En sus dos parágrafos y nueve números enumera un conjunto detallado de obligaciones que vinculan a todo administrador eclesiástico — párroco, ecónomo diocesano, superior religioso, rector de seminario o director de institución eclesiástica — en el ejercicio de su función. El presente artículo propone analizar estas obligaciones sistemáticamente bajo la forma pedagógica de un decálogo, añadiendo a las nueve obligaciones explícitas del c. 1284 §2 la obligación fundamental implícita del §1 como primera norma orientadora de todo el sistema.

La elección del formato del decálogo no es meramente retórica. Busca destacar que las obligaciones del administrador eclesiástico no son una lista burocrática de requisitos formales, sino un verdadero código ético y jurídico al servicio de la misión de la Iglesia, que tiene sus bienes temporales como instrumento para alcanzar sus fines propios (c. 1254 §2): el culto divino, el sustento del clero y los demás ministros, las obras de apostolado y de caridad.

El término «administrador eclesiástico» en sentido amplio designa a toda persona — física o moral — que tiene a su cargo la gestión de los bienes temporales de una persona jurídica pública de la Iglesia (c. 1282). Esta definición abarca figuras muy diversas: el párroco respecto a los bienes parroquiales, el obispo diocesano y su ecónomo respecto a los bienes de la diócesis, el superior mayor respecto a los bienes del instituto de vida consagrada, el rector respecto a los bienes del seminario o la universidad eclesiástica.

Lo que unifica a todas estas figuras es la naturaleza de su función: no son propietarios de los bienes que administran sino gestores al servicio de la persona jurídica a la que esos bienes pertenecen y, en última instancia, al servicio de los fines de la Iglesia. Esta naturaleza instrumental y de servicio de la administración eclesiástica es el principio hermenéutico fundamental para entender todas las obligaciones del c. 1284.

La primera y más fundamental obligación del administrador eclesiástico está formulada en el §1 del c. 1284: «Los administradores de los bienes eclesiásticos han de cumplir su función con la diligencia de un buen padre de familia».Esta norma, tomada de la tradición romana y del derecho civil (bonus paterfamilias), establece el estándar general de conducta que orienta todas las obligaciones específicas del §2.

La diligencia del buen padre de familia no es un estándar de perfección heroica sino de gestión responsable, prudente y cuidadosa. Implica: (1) conocimiento suficiente de los bienes confiados; (2) gestión activa y no meramente pasiva; (3) previsión de los riesgos ordinarios; (4) rendición de cuentas transparente. La doctrina canonística ha señalado que este estándar es objetivo — no depende de las capacidades personales del administrador — y que su incumplimiento genera responsabilidad jurídica (c. 1289).

Aplicación pastoral: El párroco que descuida sistemáticamente la administración de los bienes parroquiales —aunque no se apropie de ellos— incumple esta obligación fundamental y puede ser removido de su oficio (c. 1741 n. 5).

El primer número del §2 impone al administrador la obligación de velar por que los bienes bajo su responsabilidad «no perezcan ni sufran daño alguno, contratando a tal fin pólizas de seguro en la medida en que sea necesario». Esta obligación tiene tres dimensiones: conservación física de los bienes inmuebles y muebles, contratación de seguros cuando sea necesario y adopción de medidas preventivas contra el deterioro y la pérdida.

La mención explícita de las pólizas de seguro en el CIC de 1983 refleja la actualización del ordenamiento canónico a las realidades de la gestión moderna. Un templo parroquial, un archivo histórico o un patrimonio artístico sin seguro adecuado representa un incumplimiento de esta obligación, independientemente de las dificultades económicas de la parroquia.

Aplicación pastoral: El párroco de una parroquia con templo de valor histórico debe contratar un seguro de inmueble y verificar anualmente su vigencia. El ecónomo diocesano debe velar por que todas las parroquias de la diócesis cumplan esta obligación.

El n. 2 impone la obligación de «cuidar de que la propiedad de los bienes eclesiásticos conste jurídicamente por los medios válidos en el derecho civil». Esta obligación conecta directamente el derecho canónico con el derecho civil: los bienes eclesiásticos deben estar debidamente registrados y titulados conforme a la legislación civil del país, para que la Iglesia pueda ejercer efectivamente su derecho de propiedad y defenderlo ante las autoridades civiles.

En Colombia esta obligación implica: inscripción de los inmuebles en la Oficina de Registro de Instrumentos Públicos a nombre de la entidad eclesiástica correspondiente, actualización del certificado de tradición y libertad, y verificación periódica de la ausencia de gravámenes no autorizados. La descuidada situación registral de muchos bienes eclesiásticos en Colombia representa un incumplimiento sistemático de esta obligación.

Es frecuente encontrar templos parroquiales registrados a nombre de personas físicas fallecidas, de diócesis extintas o sin ningún registro formal. Regularizar esta situación es una obligación canónica urgente.

El n. 3 impone la obligación de «observar las prescripciones del derecho canónico y del civil, o las impuestas por el fundador, el donante o la autoridad legítima, y cuidar especialmente de no sufrir perjuicio por inobservancia de las leyes civiles». Esta obligación tiene una doble dimensión: canónica y civil.

La dimensión canónica implica respetar las normas del CIC sobre administración (cc. 1281–1289), las instrucciones de la Conferencia Episcopal y las directrices del Obispo diocesano. La dimensión civil implica cumplir las obligaciones tributarias, laborales, urbanísticas y registrales que el derecho del Estado impone a las personas jurídicas religiosas. En Colombia esto incluye: declaraciones ante la DIAN, cumplimiento de la normativa laboral con el personal de la parroquia, permisos de construcción y reforma, y obligaciones ante la Superintendencia de Notariado.

Aplicación pastoral: Un párroco que no declara correctamente los ingresos de la parroquia ante las autoridades tributarias o que no cumple las obligaciones laborales con sus empleados no solo viola el derecho civil sino también esta obligación canónica.

El n. 4 impone la obligación de «percibir cuidadosa y oportunamente los réditos y productos de los bienes, conservarlos con seguridad una vez percibidos y emplearlos según la intención del fundador o las normas legítimas». Esta obligación tiene tres momentos: percepción oportuna, custodia segura y destino correcto.

La percepción oportuna implica que el administrador no puede ser negligente en el cobro de los ingresos que corresponden a la entidad eclesiástica: rentas de inmuebles, intereses de depósitos, aranceles parroquiales, colectas y donaciones. La custodia segura implica el depósito en cuentas bancarias debidamente identificadas a nombre de la entidad eclesiástica, no en cuentas personales. El destino correcto implica respetar la voluntad del donante y las normas canónicas sobre el uso de los bienes (c. 1254 §2).

Aplicación pastoral: El depósito de fondos parroquiales en cuentas personales del párroco — aunque sea temporalmente — constituye una irregularidad grave que puede dar lugar a responsabilidad penal canónica (c. 1376 revisado 2021).

La doctrina canonística, especialmente a partir de las instrucciones de la Conferencia Episcopal, ha destacado que la elaboración de un presupuesto anual es una obligación implícita en el conjunto de las normas del c. 1284 §2. El administrador que no planifica sus ingresos y gastos no puede cumplir adecuadamente ninguna de sus demás obligaciones: no sabe cuánto tiene, cuánto necesita ni cuánto puede gastar.

El presupuesto parroquial debe incluir: ingresos ordinarios previstos (colectas, aranceles, alquileres, donaciones habituales), gastos fijos (personal, servicios, mantenimiento ordinario), gastos variables previstos (obras, equipamiento, actividades pastorales) y fondo de reserva para imprevistos. Debe ser elaborado con el consejo de asuntos económicos (c. 537) y comunicado al Ordinario si este lo requiere.

Aplicación pastoral: Una parroquia sin presupuesto es una parroquia sin planificación. La improvisación en la gestión económica parroquial es fuente de conflictos, irregularidades y escándalos.

El c. 1283 n. 2, en relación con el c. 1284, impone al administrador la obligación de elaborar y mantener actualizado un inventario detallado de todos los bienes muebles e inmuebles bajo su responsabilidad, con su descripción y tasación. Este inventario debe firmarse por el administrador y conservarse en el archivo de la entidad eclesiástica.

El inventario es el instrumento fundamental de control y continuidad en la administración eclesiástica: permite saber qué se recibe al inicio del cargo, qué se entrega al final, qué se ha adquirido y qué se ha perdido durante el período de administración. Su ausencia hace imposible exigir responsabilidades al administrador y facilita la pérdida o sustracción de bienes eclesiásticos.

Aplicación pastoral: Es especialmente importante en los cambios de párroco: el párroco saliente debe entregar el inventario al entrante, con la presencia del Vicario Episcopal o un representante del Obispo. Esta práctica, desgraciadamente poco extendida en muchas diócesis, debería ser de obligatorio cumplimiento.

El n. 6 del c. 1284 §2 establece la obligación de «colocar oportuna y útilmente, según las instrucciones del Obispo diocesano, el dinero sobrante una vez hechos los gastos y que pueda invertirse con provecho». Esta norma refleja el principio de que los bienes de la Iglesia no deben permanecer ociosos sino emplearse activamente al servicio de sus fines.

La inversión de los fondos excedentes debe hacerse siguiendo las instrucciones del Obispo diocesano — no a criterio exclusivo del párroco — y debe orientarse a la seguridad y el beneficio de la entidad eclesiástica, no a la especulación financiera. Las inversiones de riesgo con fondos eclesiásticos constituyen una grave irregularidad administrativa.

Aplicación pastoral: Los fondos parroquiales excedentes deben depositarse en instrumentos de ahorro seguros y de bajo riesgo, preferentemente en instituciones financieras de confianza diocesana, nunca en negocios especulativos o inversiones de alto riesgo.

El n. 7 impone la obligación de «tener bien ordenados los libros de ingresos y gastos». Esta obligación de contabilidad ordenada es el soporte documental de toda la administración eclesiástica y el instrumento indispensable para la rendición de cuentas.

Los libros de contabilidad parroquial deben registrar: fecha, concepto, monto y justificante de cada ingreso y gasto. Deben conservarse en el archivo parroquial durante el tiempo establecido por el derecho y estar disponibles para la inspección del Ordinario. En la actualidad la contabilidad puede llevarse en soporte digital, pero debe garantizarse la trazabilidad y la seguridad de los datos.

Aplicación pastoral: Una parroquia bien administrada es una parroquia con contabilidad ordenada, actualizada y transparente. La opacidad contable es fuente de sospecha, conflicto y eventual escándalo en la comunidad parroquial.

El n. 8 del c. 1284 §2 impone la obligación de «archivar correctamente los documentos e instrumentos en que se fundan los derechos de la Iglesia o del instituto sobre los bienes». Esta obligación se complementa con el c. 1287 §1 que establece el deber de rendir cuentas anuales al Ordinario.

La rendición de cuentas es la obligación que cierra el ciclo de la administración eclesiástica y da sentido a todas las demás: de nada sirve llevar una contabilidad ordenada si sus resultados no se comunican a la autoridad competente. El c. 1287 §1 establece que los administradores deben rendir cuentas al Ordinario al final de cada año; el §2 añade que, según las normas dictadas por el Obispo diocesano, deben dar también cuenta de su administración a los fieles.

Esta última dimensión — la rendición de cuentas a los fieles — tiene especial importancia en el contexto eclesial actual, marcado por las crisis de credibilidad institucional y las exigencias de transparencia. Una parroquia que informa regularmente a sus fieles sobre el uso de los bienes comunes construye confianza, previene conflictos y da testimonio de la coherencia entre el Evangelio y la gestión de los recursos materiales.

Aplicación pastoral: Se recomienda que cada parroquia publique anualmente — en el boletín parroquial, en el tablero de anuncios o en un canal digital — un informe económico simplificado dirigido a todos los fieles. Esta práctica, además de cumplir el c. 1287 §2, fortalece la corresponsabilidad y la confianza de la comunidad.

El incumplimiento de las obligaciones del c. 1284 genera responsabilidad jurídica en el administrador eclesiástico. El c. 1289 establece que «aunque no estén obligados a ello por título de administración, los administradores responden, sin embargo, de los daños causados a las personas jurídicas por sus actos jurídicos ilegítimos y de los daños que causaron culpablemente, si bien pueden compensarlos con el bien que hayan hecho a la persona jurídica». Esta norma establece una responsabilidad por culpa — no solo por dolo — que puede generar la obligación de reparar los daños causados a la entidad eclesiástica.

En los casos más graves el incumplimiento de las obligaciones administrativas puede constituir un delito canónico: el c. 1376 §1 (Libro VI revisado 2021) tipifica el delito de sustracción o daño a los bienes eclesiásticos, que puede acarrear penas que van desde la multa hasta la privación de oficio o incluso la expulsión del estado clerical en los casos más graves.

El proceso sinodal iniciado por Francisco ha renovado la reflexión sobre la corresponsabilidad de los fieles en la gestión de los bienes eclesiásticos. El c. 537 establece el consejo de asuntos económicos parroquial como órgano de participación de los fieles en la administración de los bienes de la parroquia. Este consejo no es un mero órgano decorativo sino un instrumento real de corresponsabilidad y control que el párroco está obligado a consultar en los actos de administración extraordinaria.

Una administración eclesiástica verdaderamente sinodal es aquella que combina el liderazgo responsable del administrador con la participación activa del consejo económico y la transparencia ante todos los fieles. Este modelo no debilita la autoridad del párroco — que es responsable último de la administración — sino que la fortalece dotándola de la legitimidad que solo puede dar la corresponsabilidad comunitaria.

El decálogo del administrador eclesiástico, elaborado a partir del c. 1284 CIC 1983, puede sintetizarse en las siguientes conclusiones:

«Si este artículo le fue útil, suscríbase al blog para recibir nuevas publicaciones sobre Derecho Canónico directamente en su correo.»

© 2025 Jadson F. Castaño A. · Mg. en Derecho Canónico · Pontificia Universidad Gregoriana, Roma · iuscanonicumcastano.com · Todos los derechos reservados.

Ius Canonicum Academicum et Pastorale · Blog de Derecho Canónico

Por Jadson F. Castaño A. · Magister en Derecho Canónico · Pontificia Universidad Gregoriana, Roma · 2024

Praesens articulus statutum canonicum fidelium laicorum — in cc. 208–231 CIC 1983 descriptum — analytica et systematica methodo examinat. Fundamentum theologicum, iura et officia fundamentalia, mecanismi tutelae et quaestiones de corresponsabilitate laicali in missione Ecclesiae hodiernae tractantur.

La dignidad bautismal como fundamento de la igualdad radical de todos los fieles (c. 208) constituye el principio basilar del estatuto canónico del laicado. El bautismo incorpora a Cristo, confiere la condición de hijo de Dios y miembro de la Iglesia, y es fuente de todos los derechos y deberes fundamentales del fiel. A partir de esta igualdad ontológica se articula la diversidad funcional —jerarquía, vida consagrada, laicado— que el CIC reconoce y tutela jurídicamente.

El Concilio Vaticano II, especialmente en el decreto Apostolicam Actuositatem y en la constitución Lumen Gentium, ofreció el fundamento teológico sobre el que el CIC de 1983 construyó el estatuto jurídico del laicado. La novedad más significativa respecto al Código de 1917 es el reconocimiento explícito de los derechos fundamentales de los fieles y de la corresponsabilidad laical en la misión de la Iglesia.

Los cánones 208–223 recogen el catálogo de derechos y deberes comunes a todos los fieles, independientemente de su condición en la Iglesia. Entre los más relevantes desde el punto de vista canónico se encuentran:

Los cánones 224–231 recogen el estatuto específico de los fieles laicos, articulado en torno a su misión propia en el mundo. El canon 225 §1 afirma que los laicos tienen la obligación y el derecho de trabajar para que el mensaje divino de salvación alcance a todos los hombres de todos los tiempos y lugares. Esta misión se ejerce principalmente en las realidades temporales: la familia, la profesión, la cultura, la política, la economía.

El canon 228 establece que los laicos idóneos pueden ser admitidos por los pastores para ejercer determinados oficios eclesiásticos y misiones que pueden cumplir conforme a las normas del derecho. Esta norma es el fundamento canónico de la amplia gama de funciones que los laicos ejercen hoy en la Iglesia: catequistas, administradores, jueces, defensores del vínculo, lectores, acólitos, ministros extraordinarios de la comunión, directores de universidades y dicasterios.

El reconocimiento de derechos sin mecanismos eficaces de tutela sería una declaración nominal sin efecto jurídico real. El CIC de 1983 prevé varios instrumentos de tutela: el recurso jerárquico (cc. 1732–1739), el recurso contencioso-administrativo ante la Sección Segunda del Supremo Tribunal de la Signatura Apostólica y, en materia de derechos fundamentales, la posibilidad de recurrir al tribunal eclesiástico competente (c. 221).

En la práctica, la tutela efectiva de los derechos de los fieles laicos es aún insuficiente en muchas iglesias particulares. La falta de tribunales administrativos diocesanos, la escasa cultura del recurso y la asimetría de poder entre fieles y autoridades dificultan el ejercicio real de los derechos reconocidos por el código. El proceso sinodal ha puesto sobre la mesa la necesidad de reforzar estos mecanismos.

La corresponsabilidad de los laicos en la misión de la Iglesia no es una concesión graciosa de la jerarquía sino un derecho y deber que brota del bautismo. El proceso sinodal iniciado por Francisco ha relanzado con nueva energía la reflexión sobre las formas concretas en que esta corresponsabilidad puede articularse jurídicamente: en los consejos pastorales, en la administración de bienes, en la misión evangelizadora, en la vida litúrgica y en el gobierno eclesial.

«Si este artículo le fue útil, suscríbase al blog para recibir nuevas publicaciones sobre Derecho Canónico directamente en su correo.»

© 2024 Jadson F. Castaño A. · Mg. en Derecho Canónico · Pontificia Universidad Gregoriana, Roma · iuscanonicumcastano.com

Ius Canonicum Academicum et Pastorale · Blog de Derecho Canónico

Por Jadson F. Castaño A. · Magister en Derecho Canónico · Pontificia Universidad Gregoriana, Roma · 2024

Praesens articulus synodalitatis — «dimensionis constitutivae Ecclesiae» a Francisco vocatae — nexum cum iure canonico examinat. Instrumenta iuridica participationis fidelium in regimine Ecclesiae (synodus dioecesana, consilium pastorale, consilium oeconomicum) necnon propositiones de configuratone iuridica synodalitatis tractantur.

La sinodalidad, definida por Francisco como «dimensión constitutiva de la Iglesia», no es una novedad teológica sino un redescubrimiento de la tradición eclesial más antigua. La palabra «sínodo» proviene del griego syn-hodos (caminar juntos), y expresa la naturaleza de la Iglesia como comunidad de discípulos que caminan juntos bajo la guía del Espíritu Santo hacia el Reino de Dios.

La Comisión Teológica Internacional, en su documento La sinodalidad en la vida y en la misión de la Iglesia (2018), ofrece la definición más elaborada: la sinodalidad designa el particular modus vivendi et operandi de la Iglesia Pueblo de Dios, que manifiesta y realiza en concreto su ser comunión en el caminar juntos, en el reunirse en asamblea y en el participar activamente de todos sus miembros en su misión evangelizadora.

El CIC de 1983 ya contempla varios instrumentos jurídicos de participación de los fieles en el gobierno de la Iglesia. El análisis de estos instrumentos a la luz del proceso sinodal permite evaluar su adecuación y proponer eventuales desarrollos normativos.

El proceso sinodal iniciado por Francisco en octubre de 2021 —con la celebración del Sínodo sobre la sinodalidad en dos asambleas (Roma, octubre 2023 y octubre 2024)— ha generado reflexiones de gran calado sobre la necesidad de profundizar jurídicamente en los mecanismos de participación eclesial. El documento final del Sínodo incluye propuestas concretas que requerirán eventualmente desarrollo normativo.

Entre las propuestas más relevantes desde el punto de vista canónico se encuentran: la reforma de los consejos pastorales para hacerlos más representativos y vinculantes; el reconocimiento de formas de participación de las mujeres en instancias de gobierno; la creación de nuevas estructuras de discernimiento comunitario a nivel de iglesias particulares; y la revisión del papel de los laicos en los tribunales eclesiásticos y en la administración diocesana.

La sinodalidad no puede entenderse correctamente sin su articulación con el primado. La Iglesia Católica no es una asamblea democrática ni una federación de comunidades autónomas: es una comunión de iglesias particulares en torno al Obispo de Roma, cuya función de presidir en la caridad es irrenunciable e indelegable. La sinodalidad auténtica no diluye el primado sino que lo contextualiza en una eclesiología de comunión.

El canon 333 §1 establece que el Romano Pontífice, en virtud de su cargo, tiene potestad ordinaria suprema, plena, inmediata y universal sobre la Iglesia. Esta afirmación es el marco dentro del cual debe interpretarse cualquier desarrollo de la sinodalidad en la Iglesia Católica. Una sinodalidad que prescindiera del primado no sería eclesialmente católica.

«Si este artículo le fue útil, suscríbase al blog para recibir nuevas publicaciones sobre Derecho Canónico directamente en su correo.»

© 2024 Jadson F. Castaño A. · Mg. en Derecho Canónico · Pontificia Universidad Gregoriana, Roma · iuscanonicumcastano.com

Ius Canonicum Academicum et Pastorale · Blog de Derecho Canónico

Por Jadson F. Castaño A. · Magister en Derecho Canónico · Pontificia Universidad Gregoriana, Roma · 2024

Praesens articulus sacramentum Paenitentiae — secundum cc. 959–997 CIC 1983 — analytica et systematica methodo tractat: minister et eius facultas absolvendi, subiectum et eius dispositiones, integritas confessionis, absolutio collectiva et problemata pastoralia hodierna.

El sacramento de la penitencia —también llamado de la reconciliación o de la confesión— es el sacramento por el que los fieles obtienen de Dios el perdón de los pecados cometidos después del bautismo, y al mismo tiempo se reconcilian con la Iglesia a quien hirieron con sus pecados (c. 959). Es el sacramento de la misericordia por excelencia, cuya comprensión teológica y regulación jurídica han sido profundamente renovadas por el Concilio Vaticano II y los documentos pontificios posteriores.

Los elementos constitutivos del sacramento son: la materia próxima (los actos del penitente: contrición, confesión y satisfacción) y la forma (la absolución impartida por el ministro). La validez del sacramento requiere la presencia de todos estos elementos en la medida exigida por la ley canónica y la doctrina sacramental.

Solo el sacerdote es ministro válido del sacramento de la penitencia (c. 965). Esta afirmación tiene fundamento en la doctrina del Concilio de Trento y es reafirmada por el Magisterio posterior. Sin embargo, la validez de la absolución requiere, además del orden sacerdotal, la posesión de la facultad de absolver, que puede ser ordinaria o delegada (c. 966).

La facultad ordinaria de absolver la tienen, en virtud de su oficio: el Romano Pontífice, los obispos diocesanos y sus equiparados, el vicario general y el episcopal, los párrocos y los capellanes de hospitales, prisiones y aeropuertos. La facultad delegada puede ser concedida por quienes tienen facultad ordinaria, para casos determinados o de modo general (c. 969).

El canon 976 establece la norma de suplencia para el caso de peligro de muerte: cualquier sacerdote, aunque esté privado de la facultad de absolver, absuelve válidamente y lícitamente de cualquier pecado y excomunión a quien se encuentre en peligro de muerte. Esta norma de suplencia garantiza el acceso al sacramento en situaciones extremas.

Para recibir válidamente el sacramento de la penitencia, el fiel debe estar bautizado, haber cometido pecados después del bautismo y tener disposición interior adecuada. La disposición fundamental es la contrición, que el canon 987 describe como el dolor y el propósito de no pecar más.

La contrición puede ser perfecta —nacida del amor a Dios— o imperfecta o atrición —nacida del temor a las penas o de la fealdad del pecado—. Ambas son suficientes para la validez del sacramento, aunque la contrición perfecta reconcilia al penitente con Dios incluso antes de la confesión sacramental, con tal que incluya el propósito de confesarse.

El canon 988 §1 establece la obligación de confesar los pecados graves según su especie y número, tal como los recuerda el penitente después de un examen de conciencia diligente. Esta integridad material de la confesión es requisito de validez. Sin embargo, existen supuestos en que la integridad material no es exigible sin grave inconveniente: en tal caso basta la integridad formal (c. 988 §2).

El sigilo sacramental (c. 983) es una de las normas más absolutas del ordenamiento canónico: el confesor está obligado a guardar secreto absoluto sobre los pecados que el penitente le ha manifestado en la confesión. La violación directa del sigilo conlleva excomunión latae sententiae reservada a la Santa Sede (c. 1386 §1 revisado 2021), y la violación indirecta, una pena justa.

La práctica sacramental de la penitencia enfrenta en el contexto contemporáneo varios desafíos pastorales y canónicos de primera magnitud. Entre los más relevantes se encuentran: la escasez de confesores disponibles en muchas diócesis; la cuestión de la absolución colectiva (c. 961) y sus requisitos estrictos de necesidad grave; la situación de los fieles en uniones irregulares y su acceso a los sacramentos; y las cuestiones relativas a la confesión en peligro de muerte.

La Exhortación Apostólica Amoris Laetitia (2016) del Papa Francisco, especialmente su capítulo VIII, ha generado un debate canónico-pastoral de primera magnitud sobre la posibilidad de que fieles en situaciones de irregularidad matrimonial accedan a los sacramentos de la reconciliación y de la Eucaristía en determinadas circunstancias, valoradas caso por caso en el fuero interno.

«Si este artículo le fue útil, suscríbase al blog para recibir nuevas publicaciones sobre Derecho Canónico directamente en su correo.»

© 2024 Jadson F. Castaño A. · Mg. en Derecho Canónico · Pontificia Universidad Gregoriana, Roma · iuscanonicumcastano.com

Ius Canonicum Academicum et Pastorale · Blog de Derecho Canónico

Por Jadson F. Castaño A. · Magister en Derecho Canónico · Pontificia Universidad Gregoriana, Roma · 2024

Praesens dissertatio systema poenale canonicum — post reformationem Libri VI per Const. Ap. «Pascite gregem Dei» (23 maii 2021) introductam — analytica methodo examinat. Principia poenologica, distinctio inter censuras et poenas expiatorias, novationes praecipuae et casus reales tractantur.

El 23 de mayo de 2021, fiesta de Pentecostés, el Papa Francisco promulgó la Constitución Apostólica Pascite gregem Deique aprobó el texto revisado del Libro VI del Código de Derecho Canónico. El nuevo texto entró en vigor el 8 de diciembre de 2021, festividad de la Inmaculada Concepción. Esta reforma representa la modificación más sustancial del Código de Derecho Canónico desde su promulgación en 1983.

La reforma fue el fruto de más de veinte años de trabajo de la Pontificia Comisión para la Revisión del CIC y de consultas a los episcopados de todo el mundo. Los motivos que la impulsaron fueron principalmente: la necesidad de reforzar la lucha contra los abusos sexuales del clero, la voluntad de eliminar lagunas normativas detectadas en la práctica, la necesidad de actualizar las figuras delictivas a las nuevas realidades y el deseo de hacer más eficaz el sistema penal canónico.

El derecho penal canónico está informado por principios propios que lo distinguen de los sistemas penales civiles. El más fundamental es el principio de la finalidad medicinal de las penas: las sanciones canónicas no buscan primariamente el castigo sino la enmienda del reo, la reparación del escándalo y la restauración de la justicia (c. 1341).

El canon 1311 §2, introducido por la reforma de 2021, establece por primera vez en el código un deber de la Iglesia de recurrir a las sanciones penales: cuando sea necesario para reparar el escándalo, restaurar la justicia y enmendar al reo, la Iglesia tiene no solo el derecho sino el deber de actuar penalmente. Esta novedad responde directamente a las críticas recibidas por la inacción de autoridades eclesiásticas ante delitos graves.

| Censuras (cc. 1331–1335): | Penas expiatorias (cc. 1336–1338): | Remedios penales y penitencias (cc. 1339–1340): |